Uudistuneiden kansainvälisten laadunhallintastandardien mukaisesti suunniteltu laadunhallintajärjestelmä tulee ottaa käyttöön viimeistään 15.12.2022. Julkaisemme aiheeseen liittyvän artikkelisarjan, josta koostetaan myöhemmin kattava tiivistelmä apuvälineeksi standardien soveltamisessa. Ensimmäisessä artikkelissa käsitellään laadunhallintajärjestelmään liittyviä yleisiä standardien ja tilintarkastuslain vaatimuksia.

Kirjoittaja: Tuula Minkkinen

Kansainvälisten laadunhallintastandardien uudistumisen johdosta tilintarkastajien tulee päivittää laadunhallintajärjestelmänsä. Standardit ovat osin muuttuneet merkittävästikin, joten päivityksen sijasta oikeampi sanamuoto saattaakin olla, että laadunhallintajärjestelmät tulee suunnitella uudelleen.

Pelkän teknisen harjoituksen sijaan päivitys- tai uudistamisprojektiin kannattaa suhtautua kehityspanostuksena tulevaan. Uuden laadunhallintajärjestelmän suunnittelulla on mahdollisuus nostaa laatua. Kun asiat, prosessit ja toimenpiteet pohditaan valmiiksi, voi selkeällä ja yhtenäisellä käytännöllä myös parantaa työn tehokkuutta. Tavoitteena on proaktiivisesti reagoida juuri niihin riskeihin, jotka uhkaavat omaan toimintaan liittyvää tilintarkastuksen laatua. Tilintarkastajille on tuttua jatkuvan oppimisen ja kehittymisen kulttuuri toimeksiantojen suorittamisessa, ja tämä sama ajatus kannattaa omaksua myös laadunhallintajärjestelmää koskevaksi.

Tilintarkastusyhteisöillä on oltava sisäinen laadunhallintajärjestelmä. Tilintarkastusyhteisöihin rinnastuvat laadunhallintajärjestelmästä puhuttaessa myös yksin toimivat tilintarkastajat. Jatkossa tekstissä käytetään joko termiä yhteisö tai tilintarkastaja kuvaamaan niitä tahoja, joita laadunhallintajärjestelmään liittyvät vaatimukset koskevat, toiminnan organisoinnin tavasta riippumatta (yksin toimiva, yhteisö, osakeyhtiö tms.).

Laadunhallintajärjestelmän tavoitteena on saada kohtuullinen varmuus siitä, että toimeksiannot pystytään suorittamaan mahdollisimman laadukkaasti, ja että annetut lausunnot ja raportit ovat asianmukaisia.

Mikä muuttuu?

Vielä voimassa oleva kansainvälinen laadunvalvontaa koskeva standardi ISQC 1 poikkeaa perusfilosofialtaan merkittävästi uudesta standardista. ISQC 1 sisältää vaatimuksia toimintaperiaatteista ja menettelytavoista, jotka yhteisön tulee suunnitella ja ottaa käyttöön. Standardi käyttää termiä laadunvalvonta. Uusi standardi taas lähtee ajatuksena siitä, että laatua hallitaan, mitä kuvastaa käytetty termi laadunhallinta. Uudessa standardissa yhteisöä vaaditaan tunnistamaan ja asettamaan laatutavoitteet, tunnistamaan ja arvioimaan tavoitteita uhkaavat laaturiskit ja suunnittelemaan ja ottamaan käyttöön riskeihin vastaavat toimenpiteet. Tämä riskienarviointiprosessi on kokonaan uusi vaatimus ja yksi keskeisimmistä muutoksista verrattuna aikaisempaan standardiin.

Laissa säädetään toiminnan järjestämisestä

Myös tilintarkastuslaissa (TTL 4.12) on vaatimuksia tilintarkastajan toimintaan liittyen. Tilintarkastuslain mukaan tilintarkastajan on järjestettävä toimintansa hyvän tilintarkastustavan mukaisesti. Toiminnan järjestämiseen liittyvät toimintatavat tulee kuvata kirjallisesti. Niiden tulee sisältää periaatteet mm. riskienhallinnasta, sisäisestä laadunvalvonnasta ja toimeksiantojen dokumentoinnista. Vaikka laki ei termiä tunnekaan, käytännössä toiminnan järjestämisessä on kyse laadunhallintajärjestelmästä.

Laki lähtee siitä, että toiminnan järjestäminen on sitä muodollisempaa ja yksityiskohtaisempaa, mitä monimutkaisempaa ja laajempaa toiminta sekä toimeksiannot ovat. Myös kansainväliset laadunhallintastandardit ovat samalla tavalla skaalautuvat. Lisäksi laissa on ns. pienyrityshelpotuksia: pienyrityksiä ainoastaan tilintarkastavien tilintarkastusyhteisöjen toiminnassa ei ole välttämätöntä arvioida sisäistä laadunvalvontajärjestelmää vuosittain, laatia erillisiä menettelytapoja resurssoinnista toimeksiantotasolla tai palkitsemisesta ja laatia rikkomuksista ja valituksista vuosittaista raporttia. Ratkaisevaa pienyrityshelpotusten kannalta on siis asiakasyritysten koko, ei tilintarkastajan oman toiminnan laajuus.

Kenellä pitää olla laadunhallintajärjestelmä?

Tilintarkastuslain mukaan tilintarkastajan tulee noudattaa hyvää tilintarkastustapaa toiminnan järjestämisessä. Hyvään tilintarkastustapaan kuuluvat kansainväliset tilintarkastusalan standardit, joihin myös laadunhallintastandardit sisältyvät. Kansainvälisiä laadunhallintastandardeja sovelletaan tilintarkastusyhteisöihin, jotka suorittavat tilinpäätöksiin kohdistuvia tilintarkastuksia, yleisluonteisia tarkastuksia, muita varmennustoimeksiantoja (esimerkiksi tietyt osakeyhtiölain perusteella annettavat lausunnot) tai liitännäispalvelutoimeksiantoja (esimerkiksi Business Finlandin avustustilityksiin liittyvät ns. AUP-toimeksiannot).

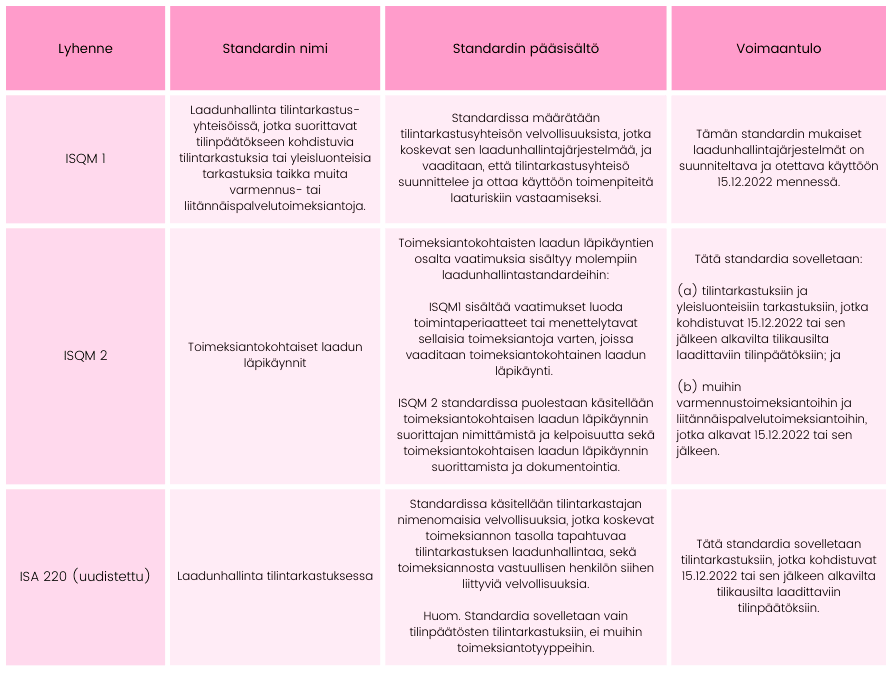

Kansainvälisiä laadunhallintastandardeja on kaksi, ja lisäksi laadunhallintastandardeihin luetaan myös yksi ISA-standardeista, joka käsittelee laadunhallintaa toimeksiannon tasolla. Tämä standardi koskee vain tilintarkastuksia, kuten kaikki muutkin ISA-standardit. Kaikki nämä kolme laadunhallintastandardia ovat nyt uudistuneet. Standardien pääsisällöt ja voimaantulot on esitetty seuraavassa taulukossa.

Tilintarkastajan laadunhallintajärjestelmä toimeksiantojen laadun mahdollistajana

Uudistuneiden kansainvälisten laadunhallintastandardien mukaisesti suunniteltu laadunhallintajärjestelmä tulee ottaa käyttöön viimeistään 15.12.2022. Suomen Tilintarkastajat ry julkaisee aiheeseen liittyvän artikkelisarjan, joista koostetaan myöhemmin kattava tiivistelmä apuvälineeksi standardien soveltamisessa. Tiivistelmä julkaistaan yhtä aikaa yhdistyksen laatiman laadunhallintajärjestelmää koskevan mallin kanssa. Malli toimii esimerkkinä yksin toimivan tilintarkastajan laadunhallintajärjestelmästä, mutta myös muut pienemmät tilintarkastustoimijat voivat saada siitä pohjan omalle järjestelmälleen. Malli sekä tiivistelmä julkaistaan 15.11.2022 mennessä.