Kirjoittaja: Jarkko Raitio

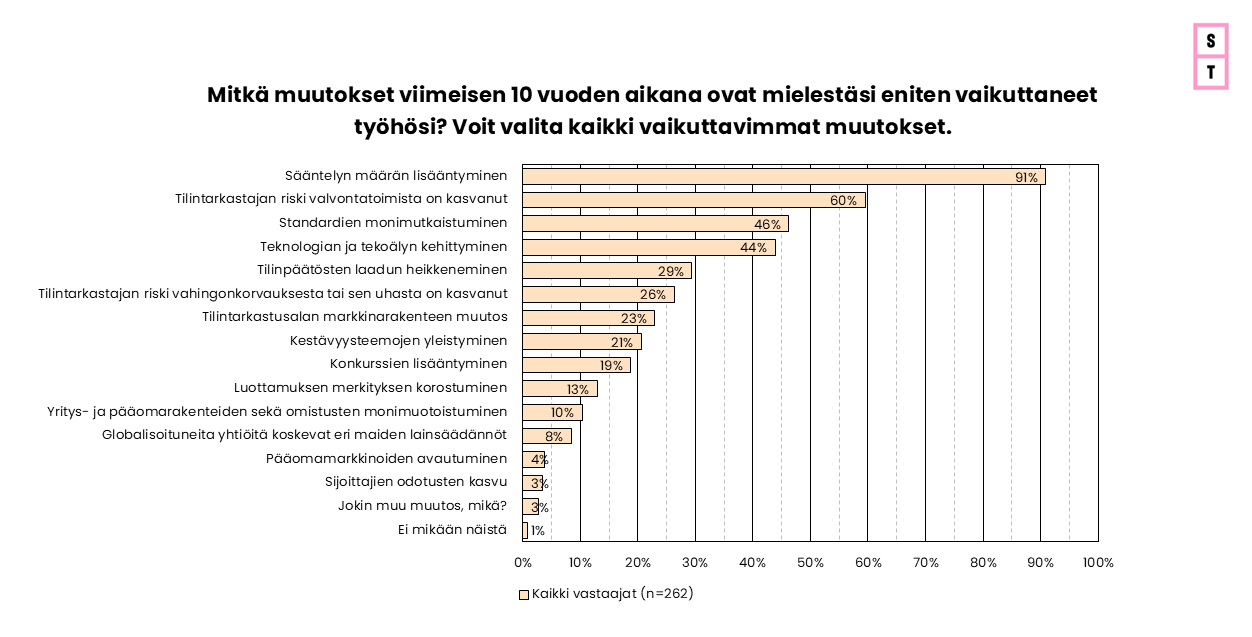

Selvitimme, mitkä tekijät ovat muuttaneet tilintarkastajien työtä viime vuosikymmenen aikana. Vastaus oli poikkeuksellisen yksimielinen: sääntelyn määrän kasvu nousi selvästi merkittävimmäksi muutostekijäksi. Seuraavaksi yleisimmin mainittiin kasvanut riski valvontatoimista (60 %), tilintarkastusstandardien monimutkaistuminen (46 %) sekä teknologian ja tekoälyn kehitys (44 %).

Lähes joka kolmas vastaaja arvioi myös tilinpäätösten laadun heikentyneen. Noin neljännes katsoi, että vahingonkorvausriski tai sen uhka on kasvanut ja vaikuttaa työn tekemiseen.

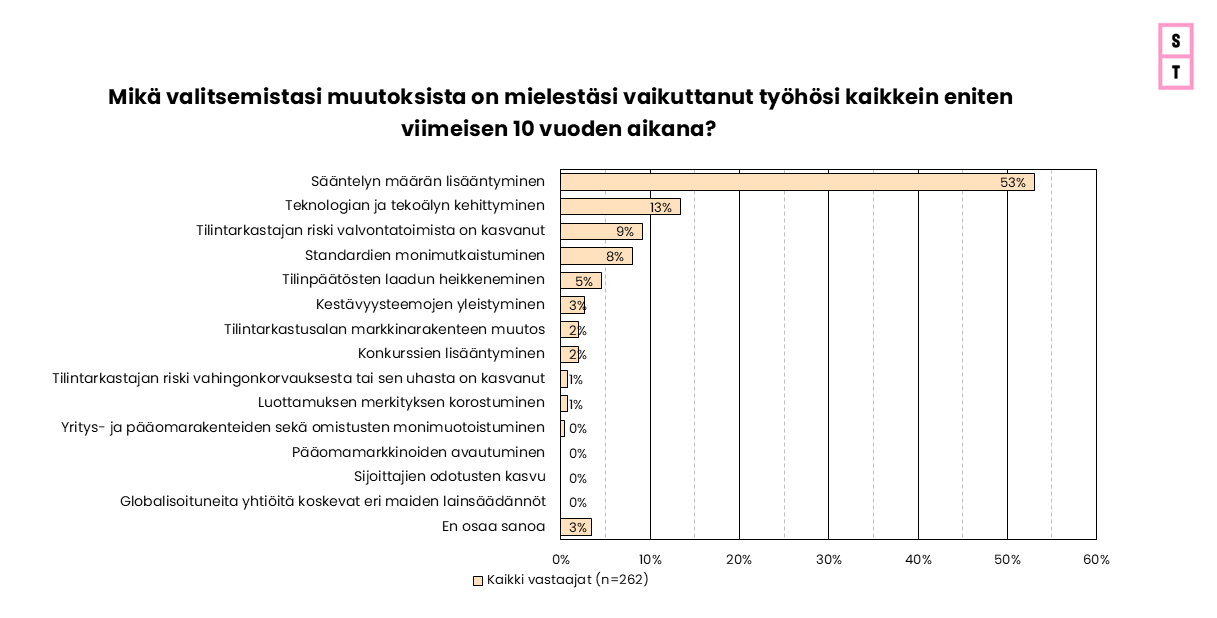

Kun vastaajia pyydettiin valitsemaan vain yksi merkittävin tekijä, tulos oli edelleen selkeä: 53 prosenttia piti sääntelyn lisääntymistä työnsä suurimpana muutostekijänä. Teknologian ja tekoälyn kehitys sijoittui toiseksi (13 %) ja kolmanneksi nousi kasvanut riski valvontatoimista (9 %).

Valvonta lisää hallinnollista taakkaa

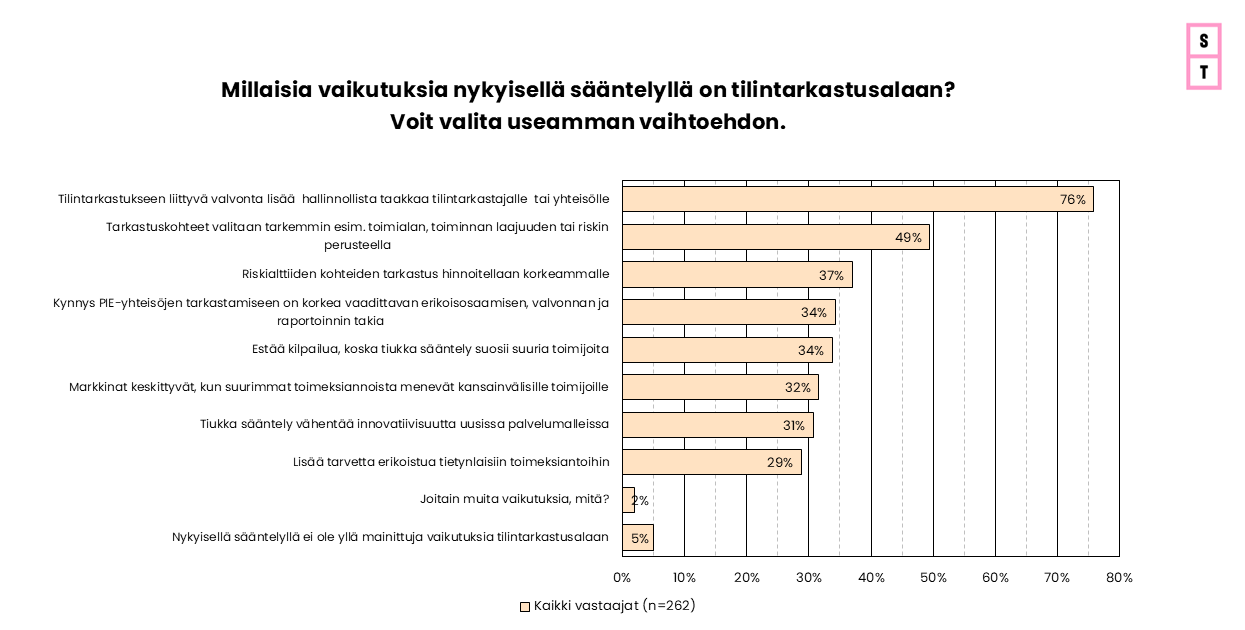

Sääntelyn vaikutukset näkyvät arjessa konkreettisesti. Vastaajista 76 prosenttia kokee, että tilintarkastukseen liittyvä valvonta lisää hallinnollista taakkaa tilintarkastajalle tai tilintarkastusyhteisölle.

Monen tilintarkastajan mukaan muutos ei näy niinkään tarkastuksen tavoitteessa, vaan dokumentoinnin, prosessien ja riskienhallinnan vaatimuksissa. Standardien yksityiskohtaisuus ja valvonnan painotukset vaikuttavat työn suunnitteluun ja toteutukseen entistä enemmän.

Sääntely vaikuttaa asiakasvalintaan ja hinnoitteluun

Kyselyn mukaan sääntely heijastuu myös markkinoiden toimintaan. Lähes puolet vastaajista arvioi, että sääntely vaikuttaa tarkastuskohteiden valintaan. Toimialan riskisyys, toiminnan laajuus ja tarkastuskohteen erityispiirteet huomioidaan aiempaa tarkemmin jo ennen toimeksiannon vastaanottamista.

Vastaajista 37 prosenttia kertoo, että tarkastuskohteen riskialttius nostaa tarkastuksen hintaa. Sääntely ja valvontariski näkyvät siis myös kustannusrakenteessa.

Noin kolmannes vastaajista katsoo, että sääntely vaikuttaa alan kilpailuun. Erityisesti yleisen edun kannalta merkittävien yhteisöjen (PIE-yhteisöjen) tilintarkastuksissa tiukan sääntelyn koetaan suosivan suurempia toimijoita, joilla on enemmän resursseja vastata vaatimuksiin.

Vain viisi prosenttia vastaajista arvioi, ettei sääntelyllä ole mainittuja vaikutuksia tilintarkastusalaan.

Työn ydin säilyy, mutta toimintaympäristö muuttuu

Tilintarkastuksen tarkoitus – taloudellisen raportoinnin luotettavuuden varmentaminen – ei ole muuttunut. Sen sijaan toimintaympäristö on monimutkaistunut.

Sääntelyn kasvu, valvonnan kiristyminen ja standardien laajeneminen muokkaavat tilintarkastajan arkea enemmän kuin teknologinen kehitys. Samalla riskien tiedostaminen on lisääntynyt, mikä vaikuttaa niin työn sisältöön, dokumentointiin kuin asiakasvalintaan.

Kyselyn tulokset osoittavat, että alan muutos ei ole yksittäinen ilmiö, vaan laaja rakenteellinen kehitys. Tilintarkastajien näkemyksen mukaan sääntelyn lisääntyminen on viime vuosikymmenen merkittävin työn murrosta ohjannut tekijä – ja sen vaikutukset näkyvät koko toimialalla.

Tilintarkastajabarometri ‒ objektiivinen näkymä talouden kehitykseen

Aula Research Oy toteutti Suomen Tilintarkastajat ry:n toimeksiannosta jäsenkyselyn, jonka aiheina olivat tilintarkastajan talousbarometri, talouden näkymät, vahingonkorvausvastuu ja talousrikollisuus ja muutokset alalla.

Kyselyn otos kerättiin aikavälillä 8.10.-14.11.2025. Otos kerättiin sähköpostitse lähetetyllä henkilökohtaisella kyselykutsulla, avoimella vastauslinkillä jäsenkirjeestä sekä puhelinhaastatteluin.

Kyselyyn vastasi yhteensä 262 tilintarkastajajäsentä, jolloin vastausprosentiksi tuli 22.