Kirjoittaja: Jussi Teerisalo | Kuva: Lari Järnefelt, Felt Fotografi

Automatisointi ja ohjelmistorobotiikka ovat alasta riippumatta olleet hyvin keskeisessä trendissä jo pidemmän aikaa. Tutkielmassa tarkastellaan, miten ohjelmistorobotiikkaa voitaisiin hyödyntää nimenomaan tilintarkastuksen näkökulmasta. Tavoitteena oli löytää tehtäviä, jotka olisivat Eulerich ym. (2022) kehittelemän mallin mukaan soveltuvimpia tehtäviä automatisoinnille.

Viitekehys tehtävien soveltuvuuden arvioimiseksi

Tutkielma pohjautui Eulerich ym. (2022) julkaisemaan viitekehykseen, jonka avulla voidaan arvioida tehtävien soveltuvuutta automatisoinnille. Viitekehys sisältää kaksi erilaista taulukkoa, joissa toisessa tarkastellaan teknistä soveltuvuutta, kun taas toisessa automatisoinnista saatavia hyötyjä.

Teknisen soveltuvuuden arvioinnissa otetaan huomioon muun muassa

- aktiviteetin tyyppi (onko tehtävä sääntöön perustuva vai vaatiiko se harkintaa),

- datan tyyppi (onko data järjesteltyä vai sekalaista) ja

- prosessin stabiilius (onko tehtävä muuttumassa tai muuttuuko se usein).

Hyötyjen arviointitaulukossa arvioidaan muun muassa

- tehtävään vaadittavaa työpanosta (mitä enemmän tehtävä vaatii työtä, sitä hyödyllisempää se on automatisoida),

- tehtävän toistettavuutta (kuinka usein tehtävä toistetaan) ja

- tarvetta tehtävän laadun parantamiselle (vaatisiko tehtävän nykyinen tapa suorittaa se parannusta).

Näiden kahden arviointitaulukon pohjalta tehtävät sijoitetaan matriisiin, joka on jaettu neljään eri alueeseen. Ensimmäiselle alueelle sijoittuvat tulisi automatisoida heti. Toiselle sijoittuvat vasta ensimmäisen alueen tehtävien automatisoinnin jälkeen. Kolmannelle sijoittuvia ei automatisoida ollenkaan ja neljännelle sijoittuvat vasta tulevaisuudessa, kun tekninen kehitys sen mahdollistaa.

Tilintarkastusprosessin kartoitus

Ensimmäisessä vaiheessa tutkielmaa selvitettiin yleisesti tilintarkastusprosessia ja minkälaisiin tehtäviin se jakautuu. Tutkielmassa tunnistettiin 202 tehtävää, jotka toistuvat yleensä tilintarkastusprosessissa. Tässä pyrittiin rajaamaan ulkopuolelle erityiset poikkeustilanteet ja on muutoinkin hyvä tiedostaa, ettei lista ole täydellinen, sillä tehtävälistausta oli pakko rajata.

Tilintarkastusprosessin kartoituksessa huomattiin, että koko prosessissa toistuu samoja tehtäviä huomattavan monta kertaa. Tämänlaisia monesti toistuvia tehtäviä ovat esimerkiksi tositteiden noutaminen, muutosten tunnistaminen, datan erittely dokumentista, täsmäyttäminen ja otannan valikoiminen.

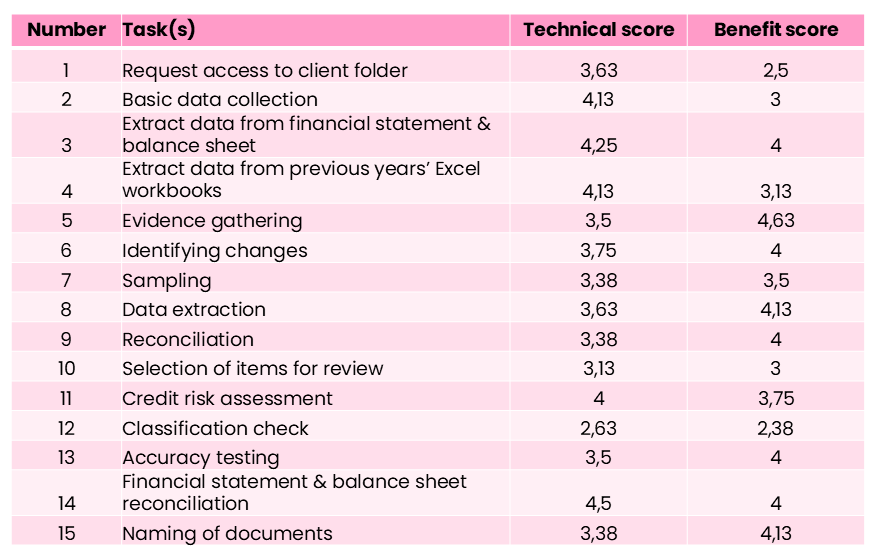

Tämänlaisten tehtävien soveltuvuutta ohjelmistorobotiikalle lähdettiin arvioimaan viitekehyksen avulla. Arvioinnissa käytettiin Delfoi-menetelmää asiantuntijoiden arvioiden keräämiseen ja yksimielisyyden saavuttamiseen automaation kannalta sopivimmista tehtävistä. Alla oleva taulukko esittää arviointien lopputuloksen tehtävien soveltuvuudesta ja hyödyllisyydestä.

Lopputulokset

Tutkielman lopputulokset osoittavat, että tilintarkastusprosessi pitää sisällään useita tehtäviä, jotka ovat soveltuvia ohjelmistorobotiikalle. Näistä mainittakoon esimerkiksi datan erittely tilinpäätöksistä, tositteiden noutaminen ja täsmäyttäminen.

Lisäksi tutkielma vahvistaa näkemystä, että prosessien tunnistamiseen automaatiota varten tarvitaan systemaattista arviointiviitekehystä. Näin yritykset pystyvät systemaattisesti tunnistamaan automatisoitavia tehtäviä.

Jussi Teerisalo, KTM, Aalto yliopisto

Opiskelija-apuraha

Jussille myönnettiin opiskelija-apuraha opinnäytetyöstään keväällä 2025. Suomen Tilintarkastajat ry:n rahasto tukee korkeakouluopiskelijoita myöntämällä apurahoja tilintarkastusalan koulutus- ja tutkimustoimintaan.

Apurahoja myönnetään vuosittain tilintarkastusta opiskeleville tai alaa tutkiville. Apuraha on luonteeltaan kannustinapuraha, joka voidaan myöntää koulutukseen tai tutkimustoimintaan. Kevään 2026 apurahahaku on nyt käynnissä! Lue lisää ja hae apurahaa >