Kirjoittaja: Tuula Minkkinen

Kestävyysraportoinnin varmennuksen osalta varmennusviitekehys on säädetty tilintarkastuslaissa. Lain mukaan varmentamisessa on noudatettava kestävyysvarmennusstandardeja, jotka komissio on hyväksynyt. Nämä varmennusstandardit ovat olleet valmistelussa EU-tason tilintarkastusvalvontaa koordinoivalla elimellä (CEAOB), eikä niitä ole vielä julkaistu tai hyväksytty. Toistaiseksi kestävyysraportoinnin varmennuksessa sovellettava viitekehys on siis varmentajan itsensä päätettävissä, samoin kuin vapaaehtoisessa vastuullisuustietojen varmennuksessa.

Yleinen varmennusstandardi nykyisenä viitekehyksenä

Tällä hetkellä niin Suomessa kuin muuallakin Euroopassa on pääsääntöisesti noudatettu kestävyystietojen varmennuksessa yleistä ISAE 3000 (uudistettu) -varmennusstandardia. Jos varmennuksen kohteena ovat kasvihuonekaasuraportin tiedot, jotka eivät ole vain suhteellisen pieni osa varmennettavien tietojen kokonaisuudesta, varmennuksessa sovelletaan ISAE 3000 (uudistettu) -standardin lisäksi ISAE 3410 Kasvihuonekaasuraportteja koskevat varmennustoimeksiannot -standardia.

Suomen Tilintarkastajat ry on myös laatinut kaksi erillistä kestävyystietojen varmennuksiin liittyvää suositusta. Kestävyysraportoinnin varmennussuositus on tarkoitettu sovellettavaksi kirjanpitolain 7 luvun mukaan laadittujen kestävyysraporttien varmennuksissa. Vapaaehtoisen vastuullisuusraportoinnin varmennussuositus on taas tarkoitettu sovellettavaksi kaikkien muiden kestävyyteen liittyvien tietojen kuin kirjanpitolain 7 luvun tarkoittamien kestävyysraporttien varmennukseen. Molemmat suositukset pohjautuvat ISAE 3000 (uudistettu) -varmennusstandardiin.

Kansainvälinen kestävyysvarmennusstandardi ei vielä voimassa

Kansainvälisiä tilintarkastusalan standardeja laativa IAASB julkaisi noin vuosi sitten ensimmäisen kansainvälisen kestävyysraportoinnin varmennukseen tarkoitetun standardin. Tämä ISSA 5000 standardi tulee todennäköisesti olemaan pohjana myös edellä mainituille komission tulevaisuudessa hyväksymille varmennusstandardeille.

ISSA 5000 standardi soveltuu kaikenlaisten kestävyyteen liittyvien viitekehysten mukaan laadittujen raporttien varmennukseen, mutta se ei ole vielä voimassa. Standardia sovelletaan sellaisia kestävyystietoja koskeviin varmennustoimeksiantoihin, jotka raportoidaan 15.12.2026 tai sen jälkeen alkavilta kausilta. Suomen Tilintarkastajat ry on parhaillaan kääntämässä standardia. Suomenkielisen version on suunniteltu ilmestyvän vuoden 2026 aikana.

Mitä varmennusstandardia sovelletaan tulevaisuudessa?

On hyvä huomioida jo nyt, että siinä vaiheessa, kun ISSA 5000 standardi tulee voimaan, samaan aikaan kumotaan kasvihuonekaasuraporttien varmennukseen tarkoitettu ISAE 3410 standardi. ISSA 5000 -standardin voimaantulon jälkeen ei myöskään enää saa kestävyystietojen varmennukseen soveltaa yleistä ISAE 3000 standardia.

Kestävyysraportoinnin varmennuksen osalta taas aletaan soveltamaan Euroopan komission varmennusstandardia, kun se on hyväksytty. Tämä on käytettävissä aikaisintaan loppuvuodesta 2026.

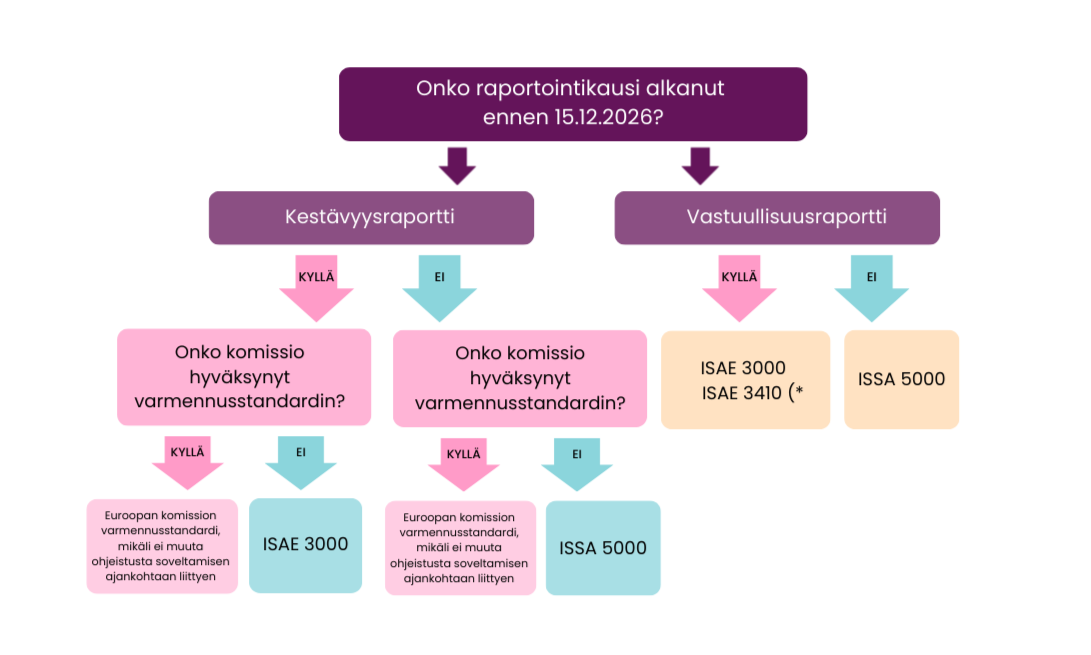

Varmennusstandardin valintaa nyt ja tulevaisuudessa kuvataan päätöspuun muodossa.

Päätöspuussa vastuullisuusraportti tarkoittaa muuta kestävyyteen liittyvää raportointia kuin kirjanpitolain 7 luvun tarkoittamaa kestävyysraportointia.

Artikkelisarja ISSA 5000 -standardin vaatimuksista

Tulemme julkaisemaan alkuvuoden 2026 aikana artikkelisarjan, jossa avataan kansainvälisen kestävyysraportoinnin varmennukseen tarkoitetun ISSA 5000 -standardin vaatimuksia. Artikkeleissa nostetaan myös esiin standardin laatineen IAASB:n julkaisemia soveltamiseen liittyviä ohjeita, malleja ja oppaita. Pääset tutustumaan näihin myös IAASB:n verkkosivuilla olevan, puhtaasti ISSA 5000 -standardiin liittyvän sivuston kautta.