Kirjoittaja: Jarkko Raitio

Tilintarkastajabarometrikyselystä selvisi, että noin joka kymmenenteen tilintarkastajaan on kohdistettu vahingonkorvausvaateita viimeisen kymmenen vuoden aikana. Samanaikaisesti neljännes tilintarkastajista kokee, että riski vahingonkorvausvastuun realisoitumisesta tai sen uhasta on kasvanut. Vahingonkorvausvaateiden euromäärät vaihtelevat muutamista tuhansista euroista useisiin miljooniin, mikä osaltaan korostaa vastuun vakavuutta.

Vaikka vahingonkorvausvaateet kohdistuvat konkreettisesti vain osaan tilintarkastajista, riskitietoisuus koskettaa käytännössä koko ammattikuntaa. Yksittäinen laajamittainen vahingonkorvausvaade voi muodostaa tilintarkastajalle paitsi huomattavan taloudellisen myös henkisesti kuormittavan riskin.

Kokemukset vahingonkorvausvaateista

Noin joka kymmenennellä kyselyyn vastanneista tilintarkastajista oli kokemusta tapauksista, jotka ovat edenneet tuomioistuimeen, välimiesoikeuteen tai sovitteluun. Vahingonkorvausvaateiden suuruus vaihteli merkittävästi nelinumeroisista summista yli miljoonaan euroon vaateisiin.

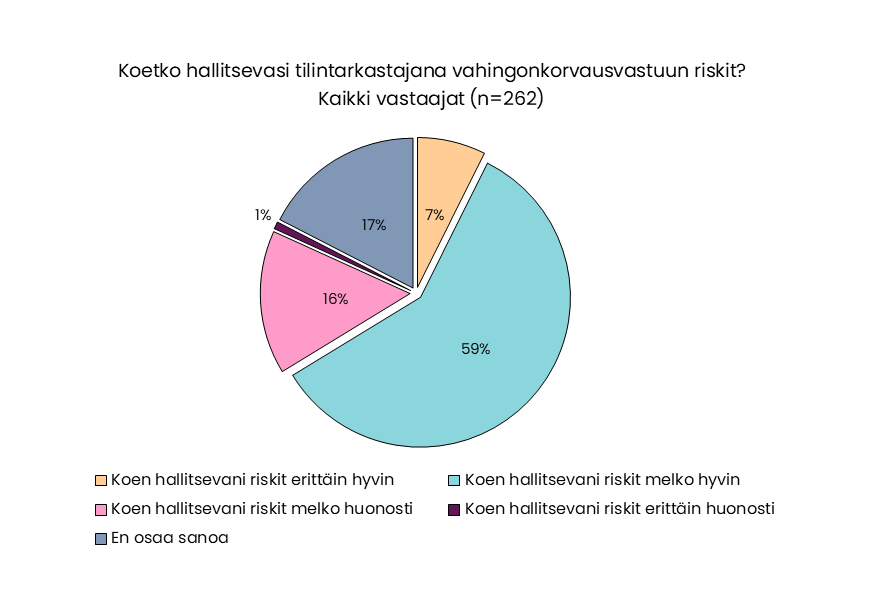

Vaikka kaksi kolmesta vastaajasta kokee hallitsevansa vahingonkorvausriskit, yksittäiset suuret vaateet voivat horjuttaa tätä kokemusta. Erityisesti pitkään kestävät prosessit ja lopputuloksen epävarmuus korostavat sitä, että riskin hallinta ei aina ole täysin tilintarkastajan omissa käsissä.

Vastuu kohdentuu tilintarkastajille

Tilintarkastajat nostavat vahvasti esiin kysymyksen vastuun oikeudenmukaisesta kohdentumisesta. Useiden vastaajien näkemyksen mukaan nykyisessä järjestelmässä vahingonkorvausvastuu voi kohdistua suhteettomasti tilintarkastajaan tilanteissa, joissa ensisijainen vastuu vahingon aiheutumisesta kuuluisi yhteisön johdolle

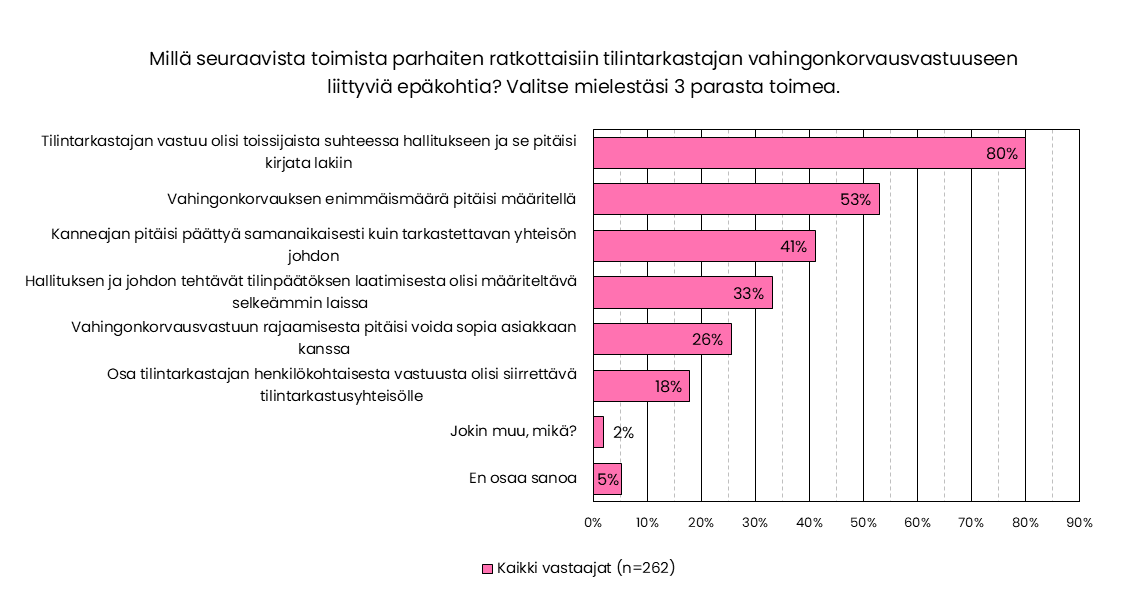

Kyselyaineiston perusteella tilintarkastajat pitävät seuraavia kehittämistoimia merkittävinä:

- Vastuun toissijaisuus

Neljä viidestä vastaajasta katsoo, että lakiin kirjattu tilintarkastajan vastuun toissijaisuus olisi tehokkain keino korjata nykyjärjestelmän epäkohtia. Tällöin tilintarkastajan vahingonkorvausvastuu realisoituisi vasta sen jälkeen, kun ensisijaisesti vastuulliset tahot, kuten yhtiön johto, on todettu maksukyvyttömiksi tai muuten vastuusta vapautuneiksi. Tämä vahvistaisi vastuun kohdistumista sen todellisten aiheuttajien mukaan. - Vastuukatto

Toiseksi merkittävimpänä kehittämiskeinona pidetään tilintarkastajan vahingonkorvausvastuun enimmäismäärän rajaamista. Useissa EU-maissa vastuukatto on jo käytössä joko lainsäädännön kautta tai sitomalla vastuu esimerkiksi tilintarkastuspalkkion määrään. Vastuukatto ei poistaisi vastuuta eikä heikentäisi huolellisuusvelvoitetta, mutta lisäisi vastuun ennakoitavuutta ja oikeasuhtaisuutta. - Kanneaikojen yhdenmukaistaminen

Kolmanneksi tärkeimpänä pidetään tilintarkastajan ja yhteisön johdon vastuun kanneaikojen päättymisen harmonisointia. Tällä hetkellä tilintarkastajan osalta kanneajan laskenta alkaa tilintarkastuskertomuksen antamisesta, kun taas johdon osalta tilikauden päättymisestä. Käytännössä tämä johtaa siihen, että tilintarkastajan kanneaika päättyy useita kuukausia myöhemmin kuin hallituksen. Osakeyhtiölakityöryhmä onkin mietinnössään ehdottanut muutosta tähän epäjohdonmukaisuuteen.

Oikeudenkäyntikulut ja riskienhallinnan vaikutukset

Vahingonkorvausprosessit voivat aiheuttaa huomattavia oikeudenkäyntikuluja riippumatta siitä, mikä on lopullinen ratkaisu. Tällä on suora vaikutus tilintarkastajien käytännön toimintaan ja päätöksentekoon.

Vahingonkorvausvastuu vaikuttaa muun muassa:

- riskienhallintaan,

- vakuutusturvan laajuuteen ja kustannuksiin,

- palveluiden hinnoitteluun sekä

- asiakasvalintoihin.

Epävarmuus vastuun laajuudesta voi ohjata tilintarkastustyötä entistä varovaisempaan ja dokumentaatiopainotteisempaan suuntaan. Tämä lisää hallinnollista taakkaa ja voi heikentää työn tehokkuutta ilman, että se välttämättä parantaa varsinaista tarkastuksen laatua.

Lainsäädäntöä tulisi kehittää

Kyselyaineiston perusteella tilintarkastajan vahingonkorvausvastuun sääntely nähdään keskeisenä edunvalvonnallisena kysymyksenä. Tilintarkastajat eivät tavoittele vastuun poistamista, vaan sen kohdentamista oikein: vastuuta tulisi selkeyttää, ennakoitavuutta lisätä ja oikeasuhtaisuutta parantaa.

Tässä on pitkälti kyse tasapainosta: Miten turvata vahingonkärsijöiden oikeudet ja samalla varmistaa, ettei yksittäinen tilintarkastaja joudu kantamaan suhteettoman suurta taloudellista ja ammatillista riskiä omaan rooliinsa nähden?

Tilintarkastajabarometri ‒ objektiivinen näkymä talouden kehitykseen

Aula Research Oy toteutti Suomen Tilintarkastajat ry:n toimeksiannosta jäsenkyselyn, jonka aiheina olivat tilintarkastajan talousbarometri, talouden näkymät, vahingonkorvausvastuu ja talousrikollisuus ja muutokset alalla.

Kyselyn otos kerättiin aikavälillä 8.10.-14.11.2025. Otos kerättiin sähköpostitse lähetetyllä henkilökohtaisella kyselykutsulla, avoimella vastauslinkillä jäsenkirjeestä sekä puhelinhaastatteluin.

Kyselyyn vastasi yhteensä 262 tilintarkastajajäsentä, jolloin vastausprosentiksi tuli 22.