Listayhtiöiden tilintarkastuskertomuksiin on tullut nimetä tilintarkastuksen kannalta keskeiset seikat eli KAMit (Key Audit Matters) 15.12.2016 päättyneistä tilikausista alkaen. Keväällä 2018 KAMit olivat mukana tilintarkastuskertomuksissa toista kertaa. Tilintarkastuskertomus on nykyään sisällöltään laajempi ja informatiivisempi.

Kirjoittaja: Senja Kemppainen, tradenomi Haaga-Heliasta

Toteutin kevään–syksyn 2018 aikana opinnäytetyönäni kvantitatiivisen tutkimuksen Haaga-Heliaan. Tutkin kevään 2018 tilintarkastuskertomuksissa esiintyneitä KAMeja ja selvitin, oliko niiden määrässä ja aiheissa tapahtunut muutoksia ensimmäiseen esittämisvuoteen 2017 verrattuna. Selvitin myös, oliko KAMien aiheissa toimialakohtaisuuksia sekä löytyisikö Suomessa ja Iso-Britanniassa annettujen KAMien väliltä toimialakohtaisia yhtäläisyyksiä.

Mitä KAMit ovat?

KAMit tulivat osaksi tilintarkastuskertomusta uuden standardin ISA 701 Viestiminen tilintarkastuksen kannalta keskeisistä seikoista riippumattoman tilintarkastajan tilintarkastuskertomuksessa myötä.

KAMit ovat seikkoja, jotka ovat tilintarkastajan ammatillisen harkinnan mukaan vaatineet eniten huomiota tilinpäätöksen tarkastamisessa. Ne voivat olla seikkoja, joiden tarkastaminen on ollut erityisen haastavaa tai jotka ovat muuten vaatineet eniten huomiota tarkastuksessa. KAMien aihepiirit ja lukumäärä vaihtelevat tarkastuskohteittain, mutta on epäilty, että aihepiirit samalla toimialalla toimivien kesken olisivat jossain määrin yhteneväisiä.

Opinnäytetyöni tavoitteet

Opinnäytetyöni jatkoi aikaisempaa tutkimusta KAMeista. Tutkimustavoitteenani oli selvittää, oliko KAMien määrässä ja aiheissa tapahtunut muutoksia ensimmäiseen vuoteen verrattuna sekä löytyisikö KAMien aiheista toimialakohtaista jakautumista. Tutkimusaineistoa olivat kaikkien Helsingin pörssin päälistalla keväällä 2018 olleiden yhteisöjen tilintarkastuskertomukset.

Selvitin myös, löytyisikö Suomessa ja Iso-Britanniassa annettujen KAMien aiheiden väliltä toimialakohtaisia yhtäläisyyksiä. Iso-Britannian osalta valitsin aineistoksi Mazarsin toteuttaman tutkimuksen tilintarkastuksen kannalta keskeisistä seikoista Iso-Britanniassa vuodelta 2016. Muodostin viisi vastinparia Mazarsin tutkimuksen sektoreista ja Helsingin pörssin käyttämästä ICB-luokituksesta:

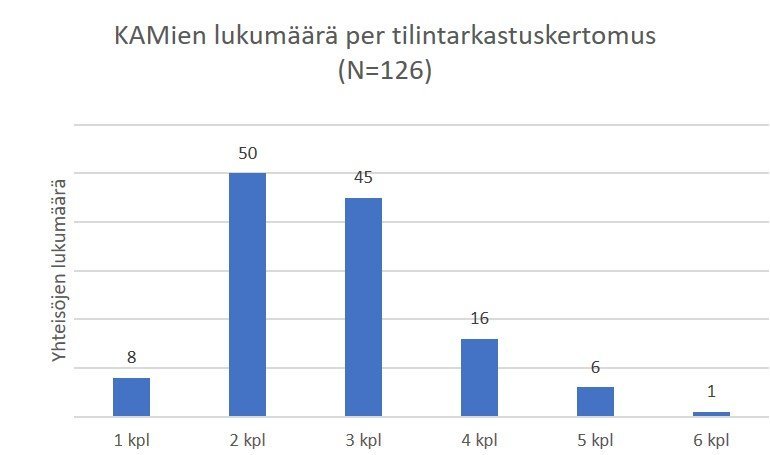

KAMien lukumäärä

KAMien lukumäärä oli keskimäärin 2,7 kappaletta, eli keskiarvo oli laskenut 0,2 kappaleella edellisestä vuodesta. On arvioitu, että kolmesta KAMista tilintarkastuskertomusta kohden muodostuisi ajan oloon vallitseva standardi. Kuitenkin Iso-Britanniassa KAMeja vastaavat olennaisen virheellisyyden riskit on annettu kertomuksissa jo kuutisen vuotta ja keskimääräinen KAMien määrä on neljästä viiteen tilintarkastuskertomusta kohden. On mielenkiintoista nähdä, lähteekö KAMien lukumäärä Suomessa kehittymään Iso-Britannian suuntaan vai jääkö täällä vallitsemaan arvioitu kahden tai kolmen KAMin standardi.

Yleisimmät KAMien aiheet: liikevaihto, liikearvo ja vaihto-omaisuus

Yleisimmissä KAMien aiheissa oli tapahtunut hyvin vähän muutosta edellisestä vuodesta – osin ei ollenkaan. Liikevaihto oli edelleen yleisin (25,9 %), liikearvo toiseksi yleisin (18,3 %) ja vaihto-omaisuus kolmanneksi yleisin (11,1 %) KAMin aihe.

Liikevaihdon yleisyys KAMien aiheena ei ole aivan odottamaton, sillä liikevaihdon manipulointi ja johdon kontrollien ohittaminen ovat riskejä, joihin pyritään vastaamaan jokaisessa tilintarkastuksessa. Liikevaihdon tarkastamiseen käytetään aikaa ja resursseja. Liikevaihto oli yleisin KAMien aihe kulutustavaroiden, kulutuspalvelujen, teknologian, teollisuustuotteiden ja -palvelujen, terveydenhuollon ja öljyn ja kaasun toimialoilla Suomessa. Iso-Britanniassakin liikevaihto on yleisimmin käytetty KAMin aihe, kuitenkin liikevaihtoa käytetään siellä Suomea harvemmin. Herää kysymys, onko KAMien ajatuksen mukaista nimetä liikevaihto KAMiksi, kun siihen joka tapauksessa kiinnitetään erityistä huomiota? Tulisiko tilintarkastuskertomuksista Suomessa ja muuallakin vielä informatiivisempia ja yksilöidympiä, jos liikevaihtoa käytettäisiin KAMien aiheena nykyistä harkitummin?

Liikearvo oli toiseksi yleisin KAMien aihe. Se oli toiseksi yleisin KAM kaikilla muilla toimialoilla kuin kulutustavaroissa ja öljyssä ja kaasussa. Iso-Britanniassakin liikearvo oli kolmen yleisimmän KAMin joukossa kolmella sektorilla. Yleisyyttä selittänee erän arvionvaraisuus. Johdon suorittamat vuosittaiset IAS 36 -standardin mukaiset liikearvon arvonalentumistestaukset ovat työläitä tarkastettavia tilintarkastajille. Arvonalentumistestauksien suorittamiseen ei ole virallista ohjetta tai sääntöä, ja ne perustuvat monimutkaisiin tulevaisuuden rahavirtojen ennustuksiin. Arvionvaraiset erät vaativat tilintarkastajilta paljon huomiota, joten on luonnollista, että niitä esiintyy KAMien aiheina. Iso-Britanniassa KAMeina käytettiin paljon esimerkiksi varauksia ja oikeusasioita, veroja, velkoja ja jopa vakuutusmatemaattisia olettamuksia. Esimerkiksi muun teollisuuden sektorilla Iso-Britanniassa yli 30 prosenttia KAMeista käsitteli arvionvaraisia eriä: varoja, varauksia ja oikeusasioita sekä liikearvoa, kutakin noin 10 prosenttia. Myös Suomessa arvionvaraiset erät tulevat suurella todennäköisyydellä jatkossakin olemaan merkittävä osa KAMien aiheista.

Kolmanneksi yleisin KAMien aihe eli vaihto-omaisuus on hyvin usein suurimpia taseen eriä, ja siihen tulisi kohdistaa tarkastustoimenpiteitä jokaisen tilikauden kohdalla. Vaihto-omaisuus ylsi yleisimmäksi KAMien aiheeksi perusteollisuuden toimialalla; öljyn ja kaasun toimialalla se jakoi yleisimmän KAMin sijan yhdessä liikevaihdon kanssa. Kulutustavaroiden toimialalla vaihto-omaisuus oli toiseksi yleisin ja kulutuspalveluiden toimialalla kolmanneksi yleisin KAMien aihe. Kulutustavaroiden ja perusteollisuuden toimialojen osalta vaihto-omaisuuden suuri osuus KAMien aiheista on helppo käsittää, mutta kulutuspalveluiden kohdalla tämä tuntui epäloogisemmalta. ICB-toimialaluokat määräytyvät sen mukaan, mistä pääosa yhteisön liikevaihdosta syntyy. Kulutuspalvelujen toimialaan kuuluu HKScanin, Kesko Oyj:n ja Tokmanni Group Oyj:n kaltaisia yhteisöjä, joiden liiketoiminnassa varastolla on suuri merkitys. Iso-Britanniassa vaihto-omaisuus ei yltänyt kärkikolmikkoon millään sektorilla. Kuitenkin jokaisella sektorilla yleisimpien KAMin aiheiden joukossa oli varat, joihin vaihto-omaisuuskin kuuluu.

Yhtäläisyyksiä ja eroavaisuuksia

Muitakin toimialakohtaisuuksia löytyi. Suomessa rahoituksen toimialalla yleisin KAMien aihe oli sijoitukset ja yksi kolmannen sijan jakaneista KAMien aiheista oli rahoitusinstrumentit. Myös Iso-Britanniassa rahoitusinstrumentit olivat yleisimpien KAMien joukossa rahoituksen sektorilla. Kehittämismenoja sen sijaan esiintyi KAMien aiheena ainoastaan teknologian, teollisuustuotteiden ja -palvelujen sekä kulutustavaroiden toimialoilla. Kehittämismenot olivat kolmanneksi yleisimpiä KAMien aiheita teknologian toimialalla yhdessä aineettomien hyödykkeiden kanssa. Tätä voi esimerkiksi teknologian toimialan kohdalla selittää tuotteiden lyhyt elinkaari. Tuotekehityksellä on suuri merkitys ja kehittämismenoja saatetaan aktivoida taseeseen muita toimialoja enemmän.

Muutamien toimialakohtaisten yhtäläisyyksien lisäksi huomasin yhden selkeän eroavaisuuden. Suomessa KAMien aiheet hajaantuivat vain vähän, ja liikevaihto, liikearvo ja vaihto-omaisuus muodostivat kaikilla toimialoilla yli 50 prosenttia annetuista KAMeista. Iso-Britanniassa aiheet jakautuivat tasaisemmin eikä esiintynyt sellaista KAMien aihetta, joka olisi jollakin sektorilla koskettanut yli 20 prosenttia annetuista KAMeista. Suomessa sen sijaan liikevaihto käsitti kaikilla toimialoilla paitsi perusteollisuudessa vähintään 20 prosenttia annetuista KAMeista.

On mahdollista, että tilintarkastuksen kannalta keskeisten seikkojen aihepiirit yhtenäistyvät jossain määrin samalla toimialalla toimivien kesken. Suomessa tästä voi nähdä enteitä esimerkiksi kulutustavaroiden, rahoituksen ja perusteollisuuden toimialoilla, mutta muiden toimialojen (pois lukien yleishyödylliset palvelut ja öljy ja kaasu) kohdalla yleisimmät KAMin aiheet ovat kaikilla liikevaihto ja liikearvo. On vaikea arvioida, ovatko nämä yltäneet käytetyimmiksi KAMien aiheiksi toimialoista riippuvaisista syistä.

Mitä viiden vuoden päästä?

Olisi mielenkiintoista saada uusi tutkimus viiden vuoden kuluttua, kun KAMien käyttö tilintarkastuskertomuksissa on jo vakiintuneempaa. Silloin todennäköisesti voidaan jo nähdä enemmän toimialakohtaisuutta KAMien aiheiden jakautumisessa. Toteutuuko oletettu KAMien toimialakohtainen yhdenmukaisuus selkeämmin vai hallitsevatko samat KAMin aiheet yleisimpien aiheiden kärkikolmikkoa edelleen lähes jokaisella toimialalla?