Kirjoittaja: Saila Vartia

Suomen Tilintarkastajat ry (ST) kartoitti tilintarkastajille suunnatulla jäsenkyselyllä LCE-ISA-standardin käyttöönoton laajuutta ja soveltamiskokemuksia. Kyselyssä saatiin hyvää palautetta ST:n laatimasta suosituksesta sekä STanssiin tehdystä päivityksestä LCE-ISA-standardiin liittyen. Kysely toteutettiin kesän 2025 aikana ja siihen vastasi 82 tilintarkastajaa.

Käyttöönoton laajuus tilintarkastustoimeksiannoissa

Kyselyyn vastanneista 58 % työskentelee tilintarkastusyhteisössä ja 42 % tilintarkastusyhteisön ulkopuolella. Vuonna 2024 ST:n tilintarkastajajäsenistä 65 % työskenteli tilintarkastusyhteisössä ja 35 % oli yksintoimivia. Yhdistyksen jäsenistöön suhteutettuna tilintarkastusyhteisöjen ulkopuolella työskentelevät tilintarkastajat olivat hieman aktiivisempia vastaamaan kyselyyn kuin yhteisössä toimivat tilintarkastajat.

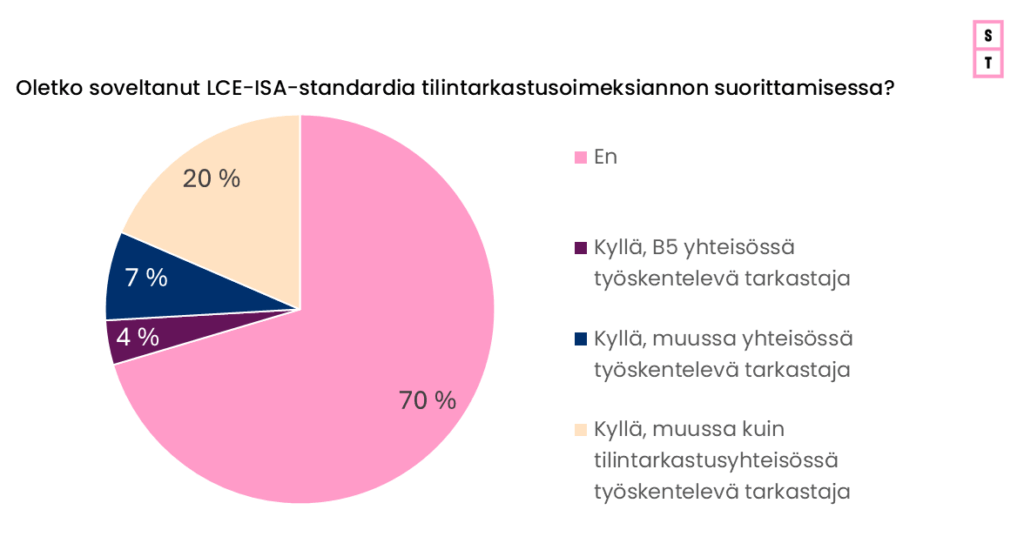

Vastaajista 29 % ilmoitti soveltaneensa LCE-ISA-standardia tilintarkastustoimeksiannoissa, kun taas 71 % ei ollut käyttänyt standardia lainkaan. Standardin käyttöönottaneiden tilintarkastajien soveltamisen laajuus tilintarkastusasiakkaissa vaihteli muutamasta toimeksiannosta kaikkiin toimeksiantoihin.

Esteet LCE-ISA –standardin soveltamiselle

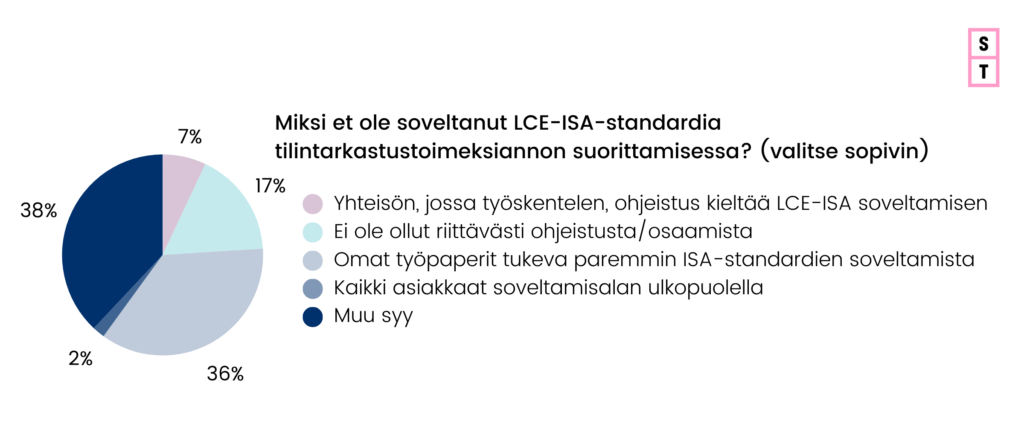

Yleisimmät syyt sille, että tilintarkastajat jatkoivat tilintarkastuksessa edelleen ISA –standardien soveltamista olivat seuraavat:

- Omien työpaperien parempi soveltuvuus ISA-standardeihin (36 %)

- Puutteellinen ohjeistus tai osaaminen (17 %)

- Muut syyt (38 %)

Standardin käyttämättömyyden muuna syynä nimetyissä avoimissa vastauksissa nousi esiin erityisesti epävarmuus standardin soveltamisen tuomista käytännön hyödyistä, oletus käyttöönottoon liittyvästä hallinnollisesta työstä sekä epätietoisuus valvojan suhtautumisesta standardin soveltamiseen.

Missä tilanteissa LCE-ISA-standardia on sovellettu?

LCE-ISA-standardia on eniten sovellettu mikro- ja pienyritysten tilintarkastuksissa – 92 % standardia soveltaneista tilintarkastajista mainitsi mikroyritykset ja 88 % pienyritykset. Keskikokoisia yrityksiä tilintarkastettiin selvästi harvemmin LCE-ISA –standardia soveltaen (21 %), ja suuryritysten tilintarkastuksissa standardia ei ollut sovellettu lainkaan.

Yhteisömuodoista osakeyhtiöt olivat yleisin sovelluskohde (100 % standardia soveltaneista vastaajista), mutta myös asunto- ja kiinteistöosakeyhtiöitä (67 %) sekä yhdistyksiä ja säätiöitä (54 %) tarkastettiin LCE-ISA:n mukaan. Myös muita yhteisöjä, kuten kommandiittiyhtiöitä ja tiekuntia, mainittiin. Konsernitilinpäätöksen tarkastuksissa standardia ilmoitti käyttäneensä 38 % näistä tilintarkastajista.

ST:n suositusta ja STanssia on hyödynnetty aktiivisesti

Lähes kaikki (96 %) LCE-ISA –standardia soveltaneista tilintarkastajista tukeutuivat ST:n suositukseen 3/2024 LCE-ISA-standardin soveltamisala Suomessa arvioidessaan, soveltuuko LCE-ISA-standardi toimeksiantoon. Arvioinnin haastavimmiksi ominaispiirteiksi koettiin tilintarkastuskohteen organisaatiorakenne ja koko tai sen liiketoiminnot, liiketoimintamalli ja toimiala.

Valtaosa LCE-ISA –standardia soveltaneista tilintarkastajista (74 %) käytti dokumentoinnissa STanssi-työkirjapohjaa. Lähes kaikki STanssia hyödyntäneet tilintarkastajat kokivat sen riittävästi tukevan standardin soveltamisessa sekä tarkastuksen suunnittelussa ja toteutuksessa.

LCE-ISA-standardin vaikutukset tarkastustyöhön

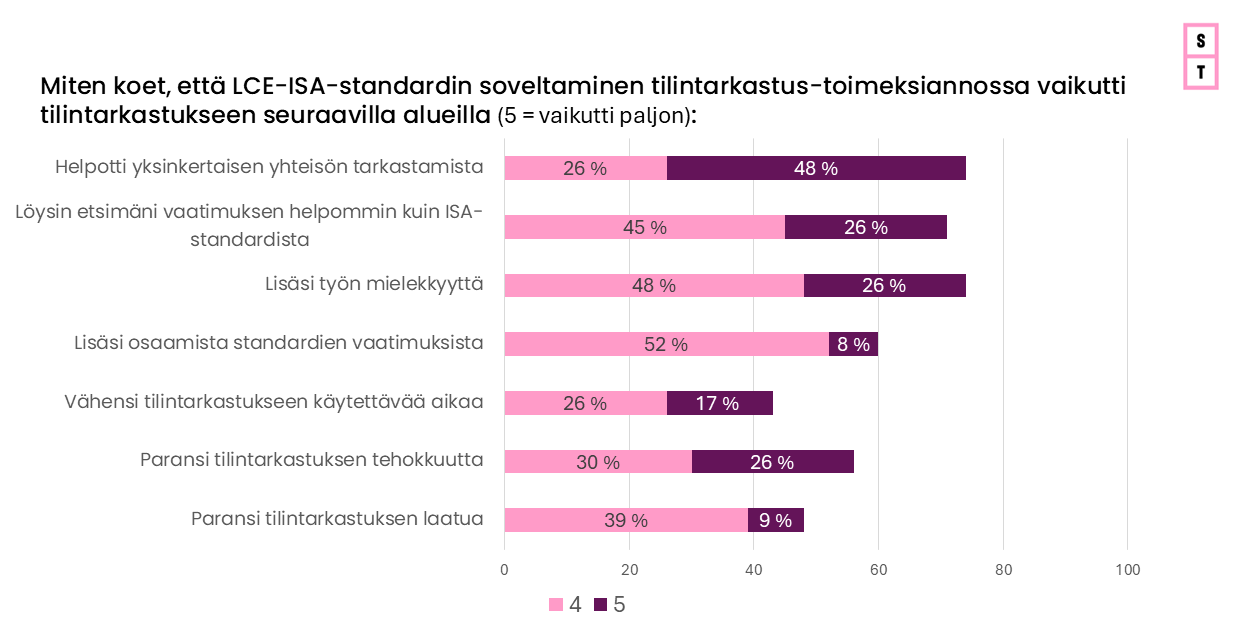

Kyselyyn vastanneet arvioivat LCE-ISA-standardin vaikutuksia eri osa-alueella asteikolla 1–5. Parhaaksi hyödyksi koettiin tilintarkastamisen helpottuminen (keskiarvo 4,0) sekä vaatimusten löytymisen helpottuminen (3,8). Työn mielekkyyden ja tehokkuuden parantuminen saivat myös hyvät arviot (3,8 ja 3,5). Sen sijaan tarkastukseen käytetyn ajan väheneminen ja tarkastuksen laadun paranemisen keskiarvo jäi lähemmäs neutraalia.

Tästä on hyvä jatkaa eteenpäin

LCE-ISA-standardin käyttöönotto Suomessa on edennyt ensimmäisenä vuotena varovaisesti. Epävarmuus uudesta standardista saatavista hyödyistä ja työpapereihin tarvittavat muutokset ennen käyttöönottoa hidastavat luonnollisesti alkuvaiheessa uuden standardin soveltamista.

LCE-ISA –standardia soveltaneet tilintarkastajat kokivat saaneensa selkeitä hyötyjä. Kyselyn tulosten perusteella käyttöönotto on ollut yllättävänkin sujuvaa, erityisesti STanssia käyttäneillä tilintarkastajilla. Positiivisten kokemusten jakamisen myötä kiinnostus uutta standardia kohtaan lisääntyy ja ehkäpä kynnys päivittää työpapereita LCE-ISA –standardin soveltamiseen sopiviksi madaltuu lähivuosina. LCE-ISA –standardin käyttöönotolle ja soveltamisen laajentumiselle ei tunnistettu esteitä kyselyn tulosten perusteella.

Mistä on kyse?

LCE-ISA –standardi on International Auditing and Assurance Standards Board (IAASB) julkaisema kansainvälinen tilintarkastusstandardi yksinkertaisten yhteisöjen tilintarkastuksiin. Standardi tulee voimaan 15.12.2025 mutta sen aikaisempi soveltaminen on ollut sallittua. LCE-ISA-standardi sisältyy ST:n verkkopalvelussa saatavilla olevaan Kansainväliset tilintarkastusalan standardit 2023-2024 verkkokirjaan, jossa se on OSA II: Yksinkertaisen yhteisön tilintarkastus.

ST:n verkkosivuilla on runsaasti aiemmin julkaistuja LCE-ISA –standardiin liittyviä artikkeleita, jotka löytyvät hakusanalla “LCE”.