Artikkeliin on 5.3.2026 tehty tarkennus tilintarkastuskertomuksen ilmoittamisesta PRH:lle.

Suomen Tilintarkastajat ry (ST) lausui tuloveroraportointia koskevasta lakiesityksestä helmikuussa 2024. Osaan ST:n lausunnossa nostamista huomioista saatiinkin lopullisessa lakiesityksessä täsmennystä. Tilintarkastuslain tuloveroraportointia koskeva vaatimus lisää suuren yrityksen tilintarkastajan tehtäviä ja raportointia.

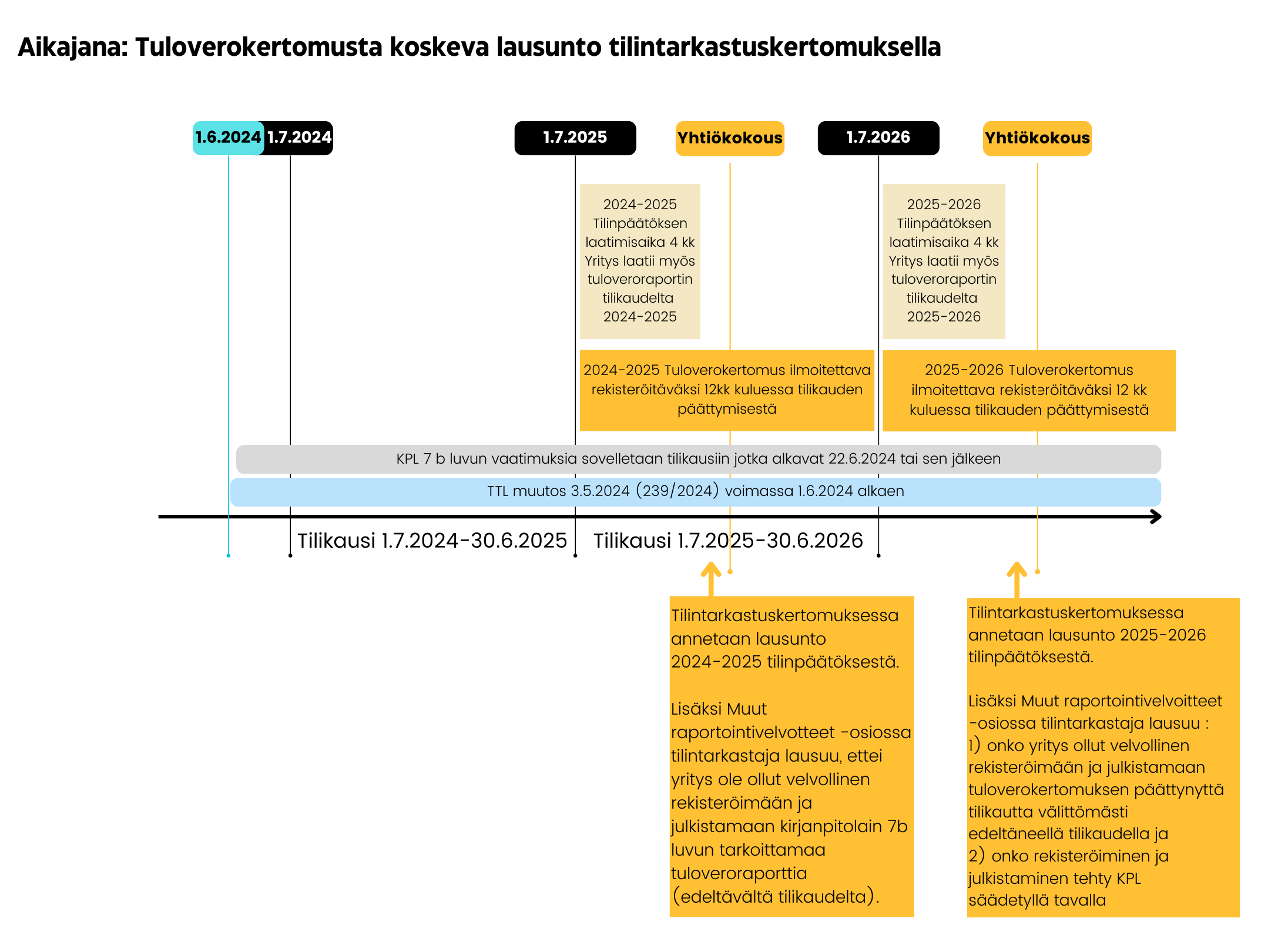

Tilintarkastuskertomuksella lausutaan päättynyttä tilikautta välittömästi edeltäneeltä tilikaudelta

Tuloveroraportoinnin laatimista koskeva sääntely sisältyy kirjanpitolain 7 b lukuun. Kirjanpitolaissa on määrätty, että yrityksen on 12 kuukauden kuluessa tilikauden päättymisestä julkaistava ja rekisteröitävä tuloveroraportti. Tämän johdosta tilintarkastuslakiin on kirjattu, että tilintarkastuskertomuksella lausutaan edeltävää tilikautta koskevan tuloveroraportin rekisteröimisestä ja julkaisemisesta. Lausuntomalleja luonnostelevassa tilintarkastustoimikunnan alatyöryhmässä pohdimme, että tämä seikka ei välttämättä lisää tilintarkastuskertomuksen selkeyttä suurelle yleisölle.

ST:n julkaisemassa mallissa lausunto tuloverokertomuksesta sijoitetaan tilintarkastuskertomuksella Muut raportointivelvoitteet -osioon, Muun informaatio -kohdan jälkeen esitettävään Muut lakiin perustuvat lausunnot -kohdan alle. Eli samaan kohtaan kertomuksella kuin erityislainsäädännön velvoittamat lausunnot tai tilintarkastuslain mukaisesti tilintarkastuskertomukseen sisällytettävät yhtiökokouksen edellyttämät muut tilintarkastukseen perustuvat lausumat esitetään.

Lausunto annetaan vain soveltamisalaan kuuluvien yritysten tilintarkastuskertomuksilla

ST pyysi lainvalmistelijaa täsmentämään, että tilintarkastajan lausunto tuloverokertomuksesta sisällytettäisiin vain soveltamisalan piiriin kuuluvien yritysten tilintarkastuskertomukseen. Talousvaliokunnan perusteluissa todettiinkin, että lausunto tuloverokertomuksen laatimisvelvollisuudesta rajautuu vain kirjanpitolain 7 b luvun soveltamisalaan kuuluviin yrityksiin ja tämän selventämiseksi tilintarkastuslain 3 luvun 5 c §:ään lisättiin lausuntovelvollisuutta rajaava 3 momentti. Tuloveroraportointivelvollisuuden on arvioitu koskevan noin 50 suomalaista yritystä tai konsernia. On hyvä, että tilintarkastajien ei tarvitse muiden kymmenien tuhansien yritysten kertomuksilla todeta, että velvollisuutta tuloveroraportointiin ei ole ollut.

Kuitenkin lain voimaantulon jälkeen ensimmäistä tilikautta koskevalla tilintarkastuskertomuksella tilintarkastaja lausuu, ettei kirjanpitolain 7 b luvun soveltamisalan piiriin kuuluva yritys ole (vielä) ollut velvollinen julkaisemaan ja rekisteröimään tuloveroraportointia tilikaudelta, joka on alkanut 22.6.2024 tai sen jälkeen. Tämä johtuu siitä, että tilintarkastuslain 3 luvun 5 c §, joka määrää tilintarkastuskertomuksessa annettavaksi lausunnon tuloverokertomuksesta, on tullut voimaan 1.6.2024, ja voimaantulosäännöksen mukaan sitä sovelletaan tilikausiin, jotka alkavat 22.6.2024 tai sen jälkeen.

ST:n mallit tuloverokertomuksen lausunnoista ovat saatavilla ST:n verkkokirjahyllyn Tilintarkastajan raportointi -Kertomusmallien Word -pohjissa.

Tilintarkastuskertomuksen ilmoittaminen Patentti- ja rekisterihallitukselle tiedoksi

Yrityksen on laadittava ja ilmoitettava tuloverokertomus rekisteröitäväksi 12 kuukauden kuluessa tilikauden päättymispäivästä Patentti- ja rekisterihallitukselle (PRH) sekä julkistettava kertomus maksutta saataville verkkosivuillaan. Tuloverokertomus on pidettävä yhtäjaksoisesti saatavilla verkkosivuilla vähintään viisi vuotta. Mikäli yritys laiminlyö tuloverokertomuksen rekisteröimisen tai julkistamisen, tilintarkastaja lausuu tästä tilintarkastuskertomuksella ja tilintarkastajan on ilmoitettava tilintarkastuskertomus erikseen PRH:lle tiedoksi.

ST esitti talousvaliokunnalle, että erillinen tilintarkastuskertomuksen ilmoitusvelvollisuus lisää tilintarkastajan hallinnollista työtä, ja että tilintarkastuskertomuksen toimittaminen tilinpäätöksen ja toimintakertomuksen rekisteröinnin yhteydessä kirjanpitovelvollisen toimesta olisi riittävä toimintatapa ilmoitus- ja julkaisuvelvollisuuksien noudattamisen valvomiseksi. Tältä osin lakiin ei kuitenkaan tullut enää muutosta.

PRH on helmikuussa 2026 julkaissut ohjeistuksen sekä yrityksille rekisteröintiin että tilintarkastajille rekisteröimisen ja julkistamisen laiminlyönnin ilmoittamiseen liittyen. Tilintarkastaja tekee ilmoituksen verkkolomakkeella. Ilmoitus on maksuton.

Väliaikaisen poikkeamisen laillisuuden arviointi

Kirjanpitolain mukaan yritys voi väliaikaisesti lykätä tuloverokertomuksen julkistamista, jos tietojen julkaiseminen voisi aiheuttaa vakavaa taloudellista haittaa yritykselle. Poikkeamiselle tulee olla objektiivisesti todennettava syy, joka yhtiön on pöytäkirjattava. Lain valmistelutöissä on todettu, että tilintarkastajan tehtävänä on arvioida poikkeamisen laillisuutta.

ST kommentoi talousvaliokunnalle, että tilintarkastaja ei voi arvioida poikkeamiselle edellytettyä objektiivista syytä, eikä myöskään tiedon julkaisemisesta yritykselle mahdollisesti aiheutuvaa taloudellista haittaa. ST pyysi talousvaliokuntaa täsmentämään, mitä poikkeamisen laillisuuden arvioinnilla tarkoitetaan. Talousvaliokunta korosti, että kyse on yksinomaan laillisuuden valvonnasta: tilintarkastajan tehtävänä on varmistaa, että lykkäämiselle on esitetty syy, joka on hallituksessa asianmukaisesti käsitelty ja pöytäkirjattu.

Yritys voi lykätä tuloverokertomuksen julkistamista edellä kuvatuilla perusteluilla enintään kaksi vuotta. Kaksi vuotta pidempi poikkeus edellyttää lupaa kirjanpitolautakunnalta.

Aiheesta lisää:

- PRH: Tilintarkastuskertomuksen ilmoittaminen

- PRH: Tuloverokertomus tai tilintarkastuskertomus kaupparekisteriin

- Tuloverokertomusta koskevat tilintarkastajan lausuntomallit julkaistu

- ST:n lausunto: Maakohtaisten tuloverotietojen julkista raportointia koskevaan lakiesitykseen

Tuloveroraportoinnin velvoitteet suuryrityksille

Tuloverokertomusta koskevat velvoitteet kirjanpitolaissa ja tilintarkastuslaissa perustuvat Euroopan unionin veroraportointidirektiiviin. Kirjanpitolain 7 b luku velvoittaa suuret, kansainvälisesti toimivat yritykset julkistamaan ja rekisteröimään konsernia tai itsenäistä yritystä koskevan tuloverokertomuksen. Tuloverokertomuksessa esitetään Euroopan talousalueen jäsenvaltiokohtaisesti tai lainkäyttöaluekohtaisesti eriteltynä tietoja tuotoista, tuloksesta sekä tuloveroista.

Sääntelyn tavoitteena on parantaa yritysten verotietojen avoimuutta ja läpinäkyvyyttä. Lain esitöissä on arvioitu Suomessa olevan yhteensä noin 50 yritystä ja konsernia, jotka yltävät raportointiin velvoittavaan 750 miljoonan euron liikevaihtoon.