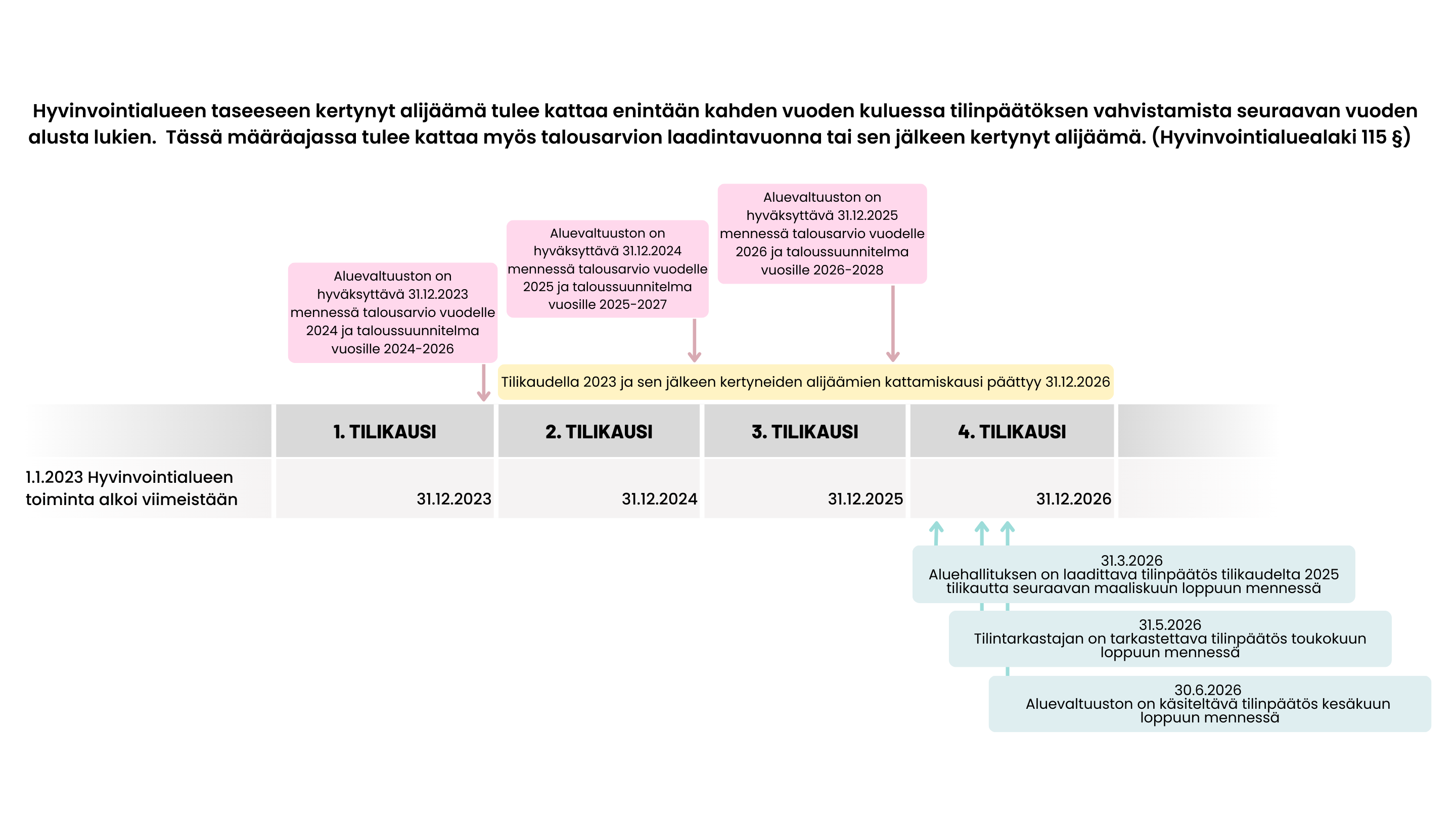

Hyvinvointialueet aloittivat toimintansa vuonna 2022 tai 2023. Ensimmäisenä tilikautena ja sen jälkeen kertynyt alijäämä tulee kattaa viimeistään vuoden 2026 loppuun mennessä.

Suomen Tilintarkastajat ry (myöhemmin ST) on julkaissut suosituksen julkishallinnon mukautetuista kertomuksista. Suositukseen sisältyy hyvinvointialueen alijäämän vaikutus tilintarkastajan raportointiin. Suosituksen mukaan, kun hyvinvointialueella on lain mukaan alijäämän kattamisaikaa jäljellä, tilintarkastaja voi tilintarkastuskertomuksessa puoltaa vastuuvapauden myöntämistä hyvinvointialuehallituksen jäsenille (myöhemmin aluehallitus) ja hyvinvointialuejohtajalle, vaikka seuraavan vuoden talousarvio ja -suunnitelma eivät olisi tasapainossa, kun otetaan jo kertynyt alijäämä huomioon.

Hyvinvointialueen alijäämän kattamisaika on kolme vuotta tilikauden päättymisestä

Laki hyvinvointialueesta (29.6.2021/611) (myöhemmin hyvinvointialuelaki) mukaan hyvinvointialueen aluevaltuuston tulee hyväksyä kunkin vuoden loppuun mennessä talousarvio seuraavaksi kalenterivuodeksi sekä taloussuunnitelma vähintään kolmelle vuodelle. Lain mukaan hyvinvointialueen kertynyt alijäämää tulee kattaa enintään kahden vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien. Samaan ajankohtaan mennessä tulee kattaa myös talousarvion laadintavuonna tai sen jälkeen kertynyt alijäämä.

Hyvinvointialueet aloittivat toimintansa viimeistään vuoden 2023 alussa. Helsinkiä lukuun ottamatta hyvinvointialueiden ensimmäinen tilikausi oli alijäämäinen. Vuonna 2023 ja sen jälkeen kertynyt alijäämä tulee kattaa vuoden 2026 loppuun mennessä.

Hyvinvointialueen alijäämän vaikutukset tilintarkastuskertomukseen ja vastuuvapauden puoltamiseen

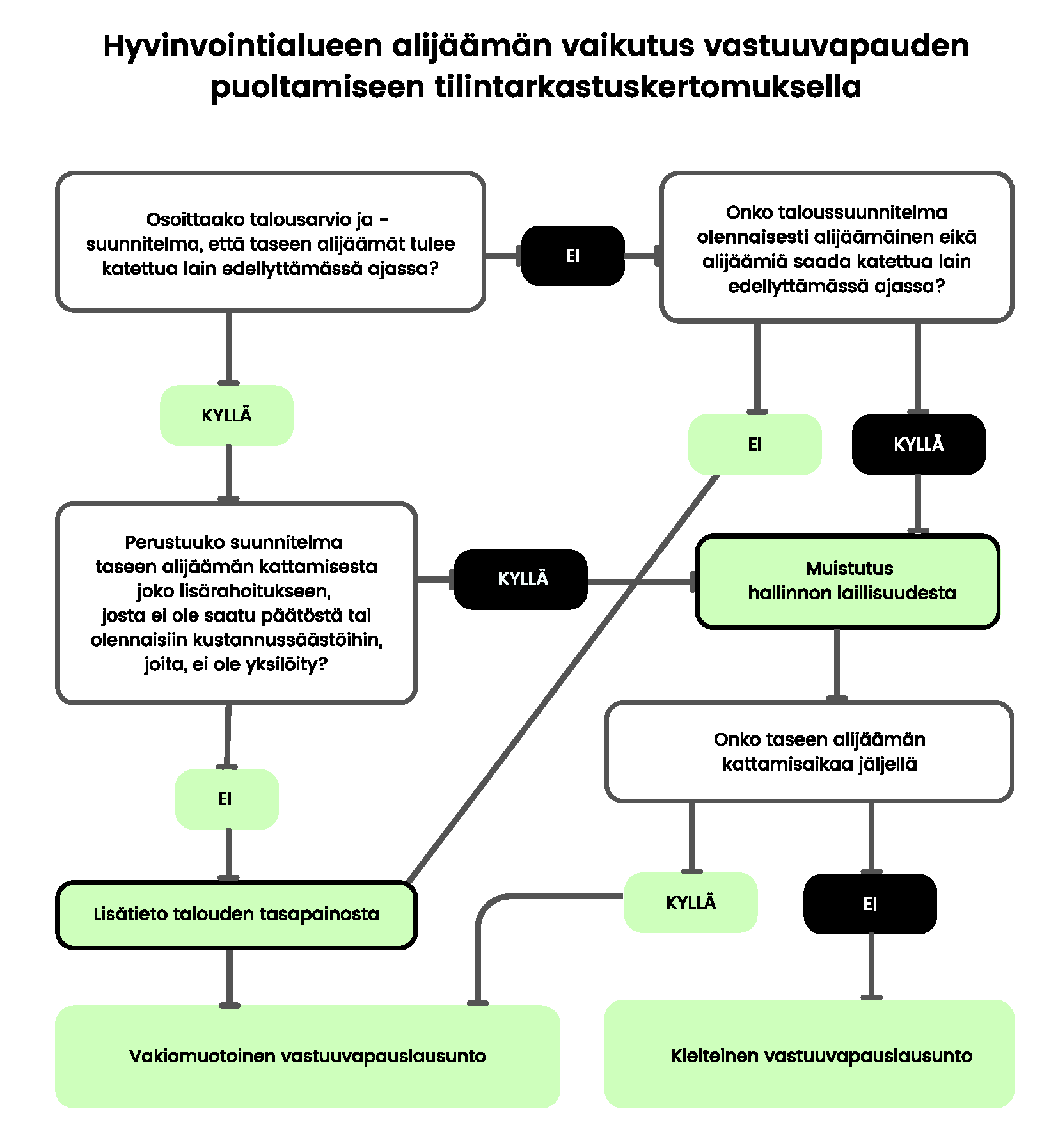

Hyvinvointialueen tilintarkastaja voi todeta, että hyvinvointialueen kertyneiden alijäämien johdosta tilintarkastajan tulee poiketa vakiomuotoisesta tilintarkastuskertomuksesta. Tällöin tilintarkastaja esittää tilintarkastuskertomuksessa asiasta lisätiedon tai aluehallitukseen ja hyvinvointialuejohtajaan kohdistuvan muistutuksen. Tilintarkastajan ammatillisen harkinnan perusteella sekä lisätieto että muistutus voi myös vaikuttaa tilintarkastajan lausuntoon vastuuvapauden puoltamisesta aluehallitukselle tai hyvinvointialuejohtajalle.

Hyvinvointialueen tilintarkastaja voi myös esittää aluehallitukselle ja hyvinvointialuejohtajalle muistutuksen, jos hyvinvointialueen hallintoa ja taloutta on hoidettu hyvinvointialuelain vastaisesti, eikä virhe ole vähäinen.

Vastuuvapauden puoltamiseen vaikuttaa jäljellä oleva alijäämän kattamisaika

Hyvinvointialueen vuoden 2025 talousarvion ei edellä kuvatutun mukaisesti vielä tarvitse hyvinvointialuelain mukaan kattaa ensimmäisenä tilikautena ja sen jälkeen kertyneitä alijäämiä, mutta vuoden 2026 taloussuunnitelmassa alijäämät tulee olla katettu.

Tilikauden 2024 tarkastuksessa tilintarkastaja arvioi kertyneiden alijäämien olennaisuutta sekä hyvinvointialueen talouden tasapainoa. Kun talousarvio ja -suunnitelma osoittavat, että alijäämä tulee katettua lain edellyttämässä ajassa, tilintarkastaja voi päätyä esittämään tilintarkastuskertomuksella talouden tasapainoisuuden tärkeyttä korostava lisätiedon. Lisätiedossa tilintarkastaja esimerkiksi toteaa, että talouden tasapainoon ja rahoituksen riittävyyteen kulujen kattamiseksi tulee kiinnittää eritystä huomiota. Lisätiedon antaminen ei tällaisessa tilanteessa vaikuttaisi vastuuvapauden puoltamista koskevaan lausuntoon.

Kun tilintarkastaja toteaa, että alijäämien suunnitellut kattamistoimenpiteet eivät ole riittäviä, ja ettei alijäämiä saada katettua lain edellyttämässä ajassa, tilintarkastaja voi katsoa tarpeelliseksi esittää tilintarkastuskertomuksella muistutuksen hallinnon laillisuudesta. Muistutuksessa tilintarkastaja tuo esiin, että hyvinvointialue ei ole laatinut talousarviota ja-suunnitelmaa hyvinvointialuelain mukaisesti. Muistutuksen tekeminen ei välttämättä johda vastuuvapauden puoltamatta jättämiseen silloin kun alijäämän kattamisaikaa on jäljellä. Mikäli alijäämän kattamisaikaa ei enää ole jäljellä, voi se johtaa tilintarkastuskertomuksella aluehallituksen ja hyvinvointialuejohtajan vastuuvapauden puoltamatta jättämiseen.

Oheisessa kuvassa on pääpiirteissään kuvattu malli, jonka perusteella tilintarkastaja voi päätyä esittämään vastuuvapauslausuntoon liittyvää kantaansa.

ST:n suosituksen mukaan hyvinvointialueen kertynyt alijäämä ei johtaisi kielteiseen vastuuvapauslausuntoon tilikautta 2024 koskevissa tilintarkastuskertomuksissa. Seuraavan vuoden tilintarkastuksen yhteydessä hyvinvointialueen tilintarkastaja arvioi alijäämän vaikutusta vastuuvapauslausuntoon ja tilintarkastuskertomukseen uudelleen.

Suosituksen julkishallinnon mukautetuista kertomuksista on laadittu ST:n julkishallinnon tilintarkastajien toimikunnan toimesta ja suosituksen on hyväksynyt ST:n hallitus 13.2.2025.

Lue myös:

- Suositus: Julkishallinnon mukautetut kertomukset

- Artikkeli: Hyvinvointialueiden talous tarkastajan silmin