Kirjoittaja: Jarkko Raitio

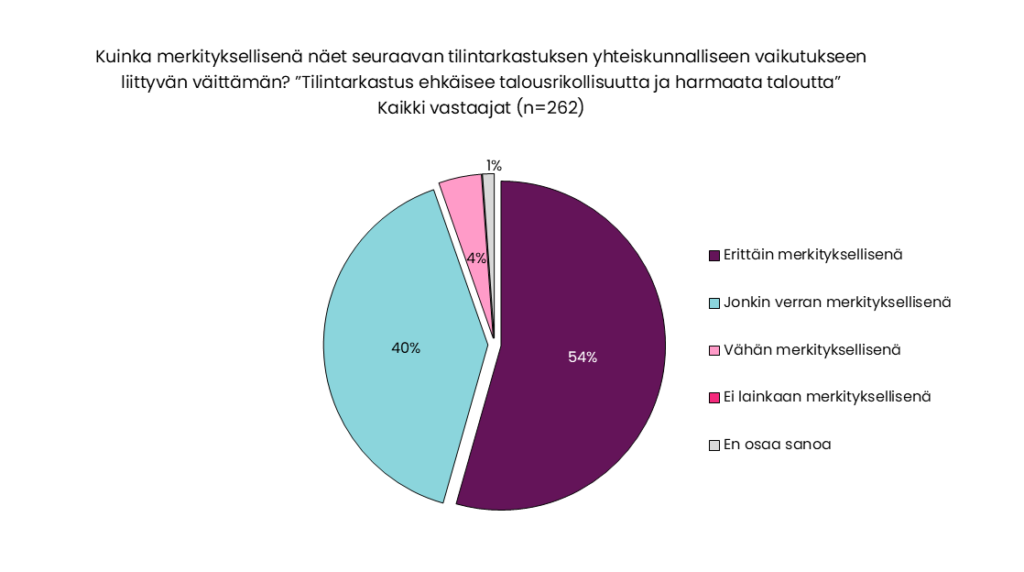

Tilintarkastus on keskeinen osa harmaan talouden ja talousrikollisuuden torjuntaa. Jäsenkyselymme vahvistaa tämän selvästi: lähes kaikki vastaajat pitävät tilintarkastuksen roolia talousrikollisuuden ehkäisyssä merkittävänä.

Havainto on tärkeä, sillä se kertoo paitsi ammattikunnan näkemyksestä myös laajemmin siitä, millaisena tilintarkastus nähdään osana talouden luottamusrakenteita ja reilujen pelisääntöjen varmistamista.

Ennaltaehkäisevä vaikutus korostuu

Tilintarkastuksen merkitys ei rajoitu havaittuihin väärinkäytöksiin, sen suurin vaikutus syntyy jo ennen niitä.

Tilintarkastus toimii ennaltaehkäisevänä mekanismina:

- se lisää taloudellisen raportoinnin läpinäkyvyyttä

- se vahvistaa luottamusta markkinoilla

- se hillitsee väärinkäytösten riskiä.

Pelkkä tieto riippumattomasta tarkastuksesta vaikuttaa yritysten ja vastuuhenkilöiden toimintaan. Kun tilinpäätöksiä ja hallintoa tarkastetaan systemaattisesti, harmaan talouden toimintamallit käyvät vaikeammiksi toteuttaa ja niiden riskit kasvavat. Samalla tilintarkastus tukee rehellistä yrittäjyyttä. Se auttaa varmistamaan, että markkinoilla toimitaan samoilla pelisäännöillä ja että oikein toimivat yritykset eivät joudu epäreiluun kilpailuasemaan.

Kehittämistarpeet kohdistuvat laajasti järjestelmään

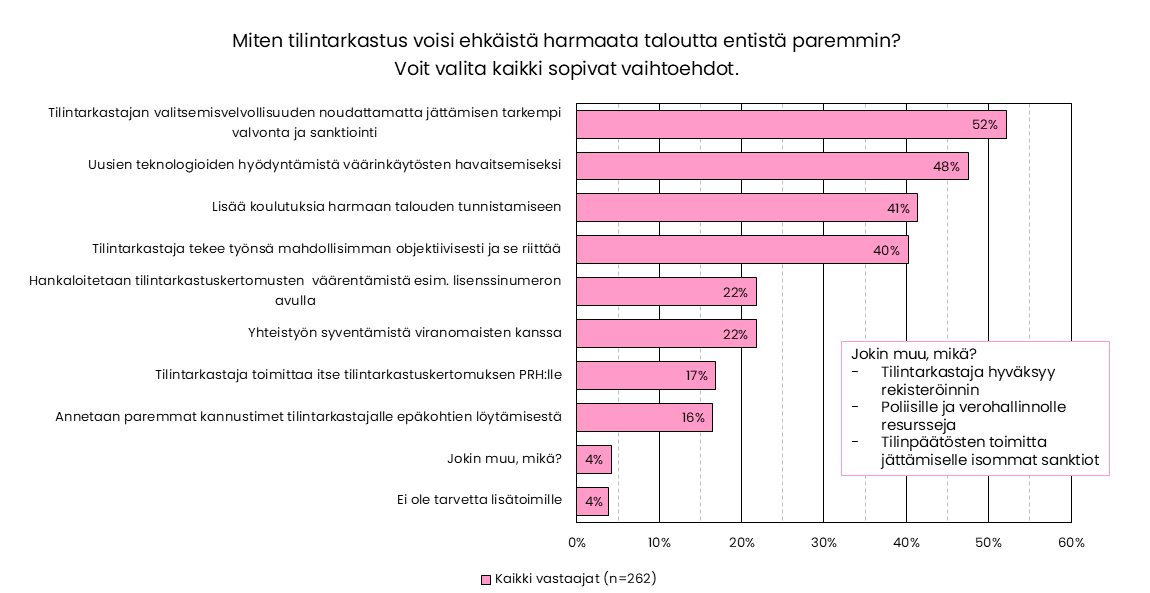

Kyselyn perusteella harmaan talouden torjuntaa voidaan edelleen vahvistaa useilla toimenpiteillä. Vastaajat korostivat erityisesti valvonnan tehokkuutta, teknologian hyödyntämistä ja sääntelyn vaikuttavuutta.

Keskeisiä kehittämiskohteita ovat:

- tilintarkastusvelvollisuuden noudattamisen tehokkaampi valvonta ja sanktiointi

- uusien teknologioiden hyödyntäminen väärinkäytösten havaitsemisessa

- koulutuksen lisääminen harmaan talouden tunnistamiseen

- yhteistyön syventäminen viranomaisten kanssa.

Lisäksi avoimissa vastauksissa nousi esiin hyvin konkreettisia kehitysehdotuksia. Esimerkiksi viranomaisten, erityisesti poliisin ja verohallinnon, resurssien vahvistamista pidettiin tärkeänä, samoin sanktioiden kiristämistä tilanteissa, joissa tilinpäätöksiä ei toimiteta.

Huomiota kiinnitettiin myös rekisteröintimenettelyihin. Käytännössä on esiintynyt tilanteita, joissa tilintarkastaja on merkitty tehtävään ilman omaa tietoaan tai suostumustaan. Rekisteröintiprosessin kehittäminen voisi osaltaan estää tällaisia väärinkäytöksiä ja vahvistaa järjestelmän luotettavuutta ja siten turvata myös rehellisesti toimivien yritysten asemaa markkinoilla.

Tilintarkastus osana yhteiskunnan luottamusjärjestelmää

Tilintarkastus ei ole pelkästään yksittäinen lakisääteinen velvoite, vaan se on osa laajempaa talouden luottamusjärjestelmää.

Harmaan talouden torjunnassa tilintarkastaja toimii:

- riippumattomana tarkastajana ja

- signaalin antajana markkinoille.

Tämä rooli korostuu erityisesti tilanteissa, joissa yritystoiminnan läpinäkyvyys ja luotettavuus ovat koetuksella. Samalla tilintarkastus rakentaa edellytyksiä terveelle ja reilulle kilpailulle, jossa rehellisesti toimivat yritykset voivat menestyä.

Johtopäätös

Jäsenkysely osoittaa selvästi, että tilintarkastajat näkevät tilintarkastuksella olevan vahva ja tunnistettu rooli harmaan talouden torjunnassa. Samalla se tuo esiin konkreettisia kehittämiskohteita, jotka liittyvät niin valvontaan, sääntelyyn kuin viranomaisten resursseihin.

Kun lainsäädäntöä ja valvontaa kehitetään, on tärkeää varmistaa, että tilintarkastuksen ydintehtävä eli taloudellisen informaation luotettavuuden varmistaminen säilyy keskiössä. Juuri tämä tehtävä ei ainoastaan ehkäise väärinkäytöksiä, vaan luo perustan luottamukselle, reilulle kilpailulle ja rehelliselle yrittäjyydelle taloudessa.

Tilintarkastajabarometri ‒ objektiivinen näkymä talouden kehitykseen

Aula Research Oy toteutti Suomen Tilintarkastajat ry:n toimeksiannosta jäsenkyselyn, jonka aiheina olivat tilintarkastajan talousbarometri, talouden näkymät, vahingonkorvausvastuu ja talousrikollisuus ja muutokset alalla.

Kyselyn otos kerättiin aikavälillä 8.10.-14.11.2025. Otos kerättiin sähköpostitse lähetetyllä henkilökohtaisella kyselykutsulla, avoimella vastauslinkillä jäsenkirjeestä sekä puhelinhaastatteluin.

Kyselyyn vastasi yhteensä 262 tilintarkastajajäsentä, jolloin vastausprosentiksi tuli 22.