Eettisten sääntöjen päivitys julkaistu

Kansainväliset eettiset säännöt tilintarkastusammattilaisille 2022 -verkkokirja on päivitetty ST-verkkopalveluun tuotteen tilaajien käyttöön.

ISA 570 -standardi uudistuu – luonnos julkaistu

Kansainvälinen tilintarkastusstandardi ISA 570 Toiminnan jatkuvuus uudistuu jälleen. IAASB on julkaissut luonnoksen uudistetusta standardista sidosryhmien kommentoitavaksi. Kommentointiaikaa on 24.8.2023 saakka.

Tilintarkastajan analyyttiset toimenpiteet tilintarkastuksessa

Tilintarkastaja tekee tilintarkastuksessa erityyppisiä analyyttisia toimenpiteitä. Miten erilaiset analyyttiset toimenpiteet eroavat toisistaan ja mitä niissä pitäisi muistaa?

Uusi kooste kansainvälisistä tilintarkastusalan standardeista tulossa

Suomenkielinen Kansainväliset tilintarkastusalan standardit 2021 -kooste julkaistaan loppukeväästä 2023. Kooste kuuluu kaikkien jäsentemme verkkokirjahyllyyn. Tilintarkastajien, jotka haluavat koosteen painettuna kirjana, tulee vastata asiaa koskevaan kyselyymme ...

Konsernitilinpäätöksiä koskeva osio LCE-standardista julkaistu

IAASB (The International Auditing and Assurance Standards Board) on julkaissut 23. tammikuuta luonnoksen uudesta LCE-standardin osasta, joka käsittelee konsernitilinpäätösten tilintarkastusta.

Konsernien tilintarkastus mukaan LCE:n soveltamisalaan

IAASB hyväksyi joulukuun kokouksessaan luonnoksen uudesta konsernitilinpäätösten tilintarkastusta koskevasta LCE-standardin osiosta. Luonnos julkaistaan kommentoitavaksi tammikuussa.

LyhyeSTi: Ominaisriskit ja kontrolliriskit

Riskienarviointia tilintarkastuksessa koskeva ISA 315 -standardi on uudistunut. Tilintarkastajien on syytä tuntea riskienarviointiin liittyvät termit uudistettua standardia soveltaessaan. Tässä tekstissä esitellään termit ominaisriski ja kontrolliriski.

LyhyeSTi: Tilinpäätöstason riskit

Kansainvälinen riskienarviointistandardi ISA 315 on uudistunut. Tässä tekstissä esitellään tilinpäätöstason riski -termi.

LyhyeSTi: Relevantit kannanotot ja merkittävät tilinpäätöserät

Kansainvälinen riskienarviointistandardi ISA 315 on uudistunut. Tässä tekstissä esitellään termit relevantti kannanotto ja merkittävä liiketapahtumien laji, tilin saldo tai tilinpäätöksessä esitettävä tieto.

Tilintarkastajien laadunhallintajärjestelmät uudistuvat – työkirja apuvälineeksi standardien soveltamisessa

Kansainvälisten laadunhallintastandardien uudistumisen johdosta tilintarkastajien tulee päivittää laadunhallintajärjestelmänsä. Uudet laadunhallintajärjestelmät tulee suunnitella ja ottaa käyttöön viimeistään 15.12.2022.

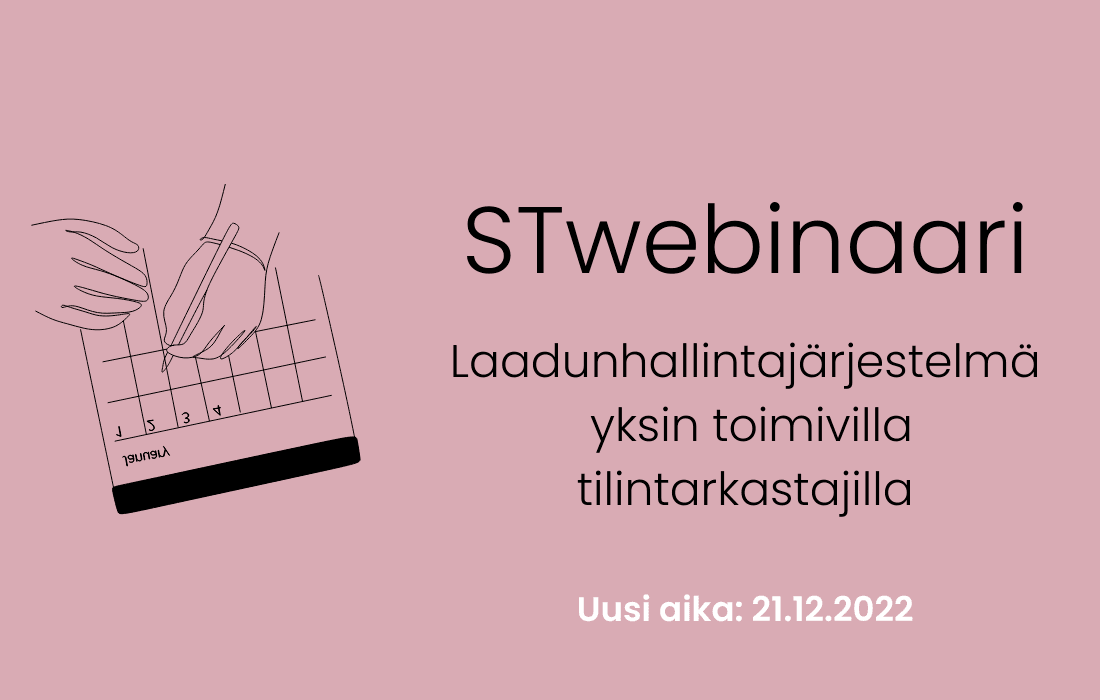

STwebinaari – Laadunhallintajärjestelmä yksin toimivilla tilintarkastajilla

Kansainvälisten laadunhallintastandardien uudistumisen johdosta tilintarkastajien tulee päivittää laadunhallintajärjestelmänsä. STwebinaarissamme käsitellään laadunhallintajärjestelmään liittyviä vaatimuksia ennen kaikkea yksin toimivan tilintarkastajan kannalta, mutta myös muiden pienten tilintarkastustoimistojen näkökulmasta.

Laadunhallintajärjestelmään sisältyvä seuranta- ja korjaamisprosessi

Seuranta- ja korjaamisprosessi on keskeinen väline laadunhallintajärjestelmän proaktiivisessa kehittämisessä. Sen tulokset toimivat myös pohjana koko järjestelmästä tehtävälle arvioinnille.