LyhyeSTi: Tilinpäätöstason riskit

Kansainvälinen riskienarviointistandardi ISA 315 on uudistunut. Tässä tekstissä esitellään tilinpäätöstason riski -termi.

LyhyeSTi: Relevantit kannanotot ja merkittävät tilinpäätöserät

Kansainvälinen riskienarviointistandardi ISA 315 on uudistunut. Tässä tekstissä esitellään termit relevantti kannanotto ja merkittävä liiketapahtumien laji, tilin saldo tai tilinpäätöksessä esitettävä tieto.

Tilintarkastajien laadunhallintajärjestelmät uudistuvat – työkirja apuvälineeksi standardien soveltamisessa

Kansainvälisten laadunhallintastandardien uudistumisen johdosta tilintarkastajien tulee päivittää laadunhallintajärjestelmänsä. Uudet laadunhallintajärjestelmät tulee suunnitella ja ottaa käyttöön viimeistään 15.12.2022.

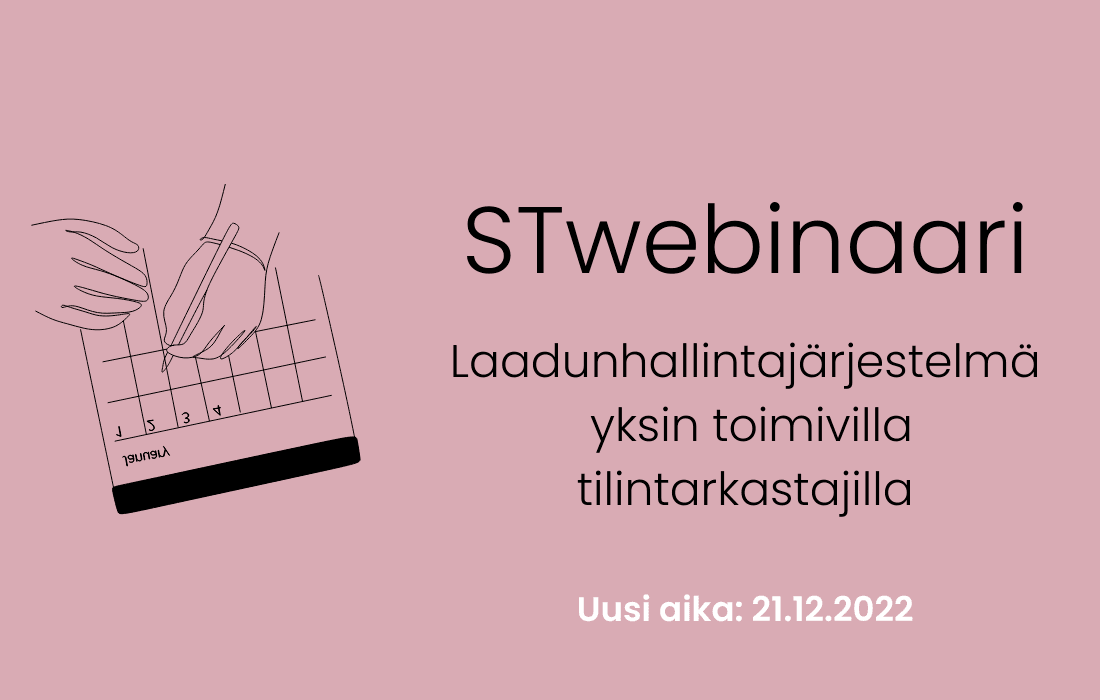

STwebinaari – Laadunhallintajärjestelmä yksin toimivilla tilintarkastajilla

Kansainvälisten laadunhallintastandardien uudistumisen johdosta tilintarkastajien tulee päivittää laadunhallintajärjestelmänsä. STwebinaarissamme käsitellään laadunhallintajärjestelmään liittyviä vaatimuksia ennen kaikkea yksin toimivan tilintarkastajan kannalta, mutta myös muiden pienten tilintarkastustoimistojen näkökulmasta.

Laadunhallintajärjestelmään sisältyvä seuranta- ja korjaamisprosessi

Seuranta- ja korjaamisprosessi on keskeinen väline laadunhallintajärjestelmän proaktiivisessa kehittämisessä. Sen tulokset toimivat myös pohjana koko järjestelmästä tehtävälle arvioinnille.

Riskienarviointiprosessi – laaturiskien tunnistaminen ja arvioiminen

Riskienarviointiprosessi voidaan yksinkertaistettuna jakaa kolmeen eri vaiheeseen: laatutavoitteiden asettaminen, laaturiskien tunnistaminen ja arvioiminen sekä riskeihin vastaavien toimenpiteiden suunnitteleminen. Näistä vaiheista laaturiskeihin liittyvät toimenpiteet ovat todennäköisesti ...

Riskienarviointiprosessi laadunhallintajärjestelmän suunnittelussa

Riskienarviointiprosessi on yksi avainmuutoksista laadunhallintajärjestelmän suunnittelussa uuden standardin mukaan. Riskienarviointiprosessin avulla suunnitellaan järjestelmän muut osa-alueet seuranta- ja korjaamisprosessia lukuun ottamatta.

Laadunhallintajärjestelmän taustatekijät ja rakenne

Laadunhallinta tilintarkastusyhteisössä -standardi sisältää laadunhallintajärjestelmän perusrakenteen. Lähtökohtaisesti rakenne on samanlainen yhteisön koosta riippumatta, mutta toiminnan laajuus ja monimutkaisuus vaikuttavat kuitenkin järjestelmän suunnitteluun.

Tilintarkastajan laadunhallintajärjestelmä kansainvälisten standardien ja tilintarkastuslain mukaan

Uudistuneiden kansainvälisten laadunhallintastandardien mukaisesti suunniteltu laadunhallintajärjestelmä tulee ottaa käyttöön viimeistään 15.12.2022. Julkaisemme aiheeseen liittyvän artikkelisarjan, josta koostetaan myöhemmin kattava tiivistelmä apuvälineeksi standardien soveltamisessa.

STanssii STandardien kanssa

Kaikkia tilintarkastajia koskevat kansainväliset tilintarkastusalan standardit ovat aiheena syksyn K2-koulutuskiertueella. Tilintarkastuksen STanssi-työkirjatkin päivittyvät tänä syksynä pääosin standardeissa tapahtuneiden uudistusten vuoksi.

Suositus valtionosuuksien tarkastamisesta

Suositus valtionosuuksien tarkastamisesta ohjeistaa kuntien tilintarkastajia valtionosuuksien perusteista annettujen tietojen tarkastamisessa julkishallinnon hyvän tilintarkastustavan mukaisesti.

Kehitämme yhdistyksen roolia hyvän tilintarkastustavan edistäjänä ja kehittäjänä

Yhdistyksellämme on tärkeä rooli hyvän tilintarkastustavan lähteiden ja niiden välisten yhteyksien, sekä hyvän tilintarkastustavan mukaisen toiminnan edistämisessä ja kehittämisessä. Haluamme kehittää roolia aktiivisesti.